אוי, קדימה!

הם עשו זאת שוב, ובאופן שעושה לעג לוהט הן לכלכלת השוק הכנה והן לשלטון החוק כביכול. למעשה, שלישיית השוטים בפד, האוצר וה-FDIC הבטיחו למעשה 9 טריליון דולר של פיקדונות בנקאיים לא מבוטחים ללא מנדט חקיקתי וללא הון כדי להגשים את ההבטחות הגורפות הללו.

במקרה של חילוץ ישיר של כל המפקידים ב-SVB וב-Signature Bank, מוסדות סגורים אלה הוטבלו כעת באופן מגוחך על בסיס נתיחה שלאחר המוות כ"SIFIs" (מוסדות פיננסיים חשובים באופן שיטתי). זה הופך אותם לזכאים למנגנון חילוץ נסתר בדלת האחורית בחוק דוד-פרנק משנת 2009, שנתן לרשויות את הסמכות להבטיח כל פיקדונות בנקאיים מעל המגבלה הסטנדרטית של 250,000 דולר.

אתה יכול לומר "מי ידע" שהמחוקקים המבריקים שלנו ראו בערבויות ציבוריות להפקדות של קרנות גידור ענקיות וחברות Fortune 500, בין אחרים "הראויים" דומים ודומים, כ"רפורמה" חיונית המתחייבת לפי לקחי 2008?

ואז שוב, רק נציין את ההתעללות הנוראית בשפה הגלומה בתמרון של סוף השבוע הזה. סך הנכסים של מערכת הבנקאות בארה"ב הסתכמו ב-30.4 טריליון דולר בסוף 2021. בהתאם, סכום הנכסים של 110 מיליארד דולר בבנק Signature מסתכם ב- 0.36 אחוזים מכלל הנכסים של SVB בסך 210 מיליארד דולר היו צודקים 0.70 אחוזים מנכסי המערכת הבנקאית.

אם הישויות הללו מתחת ל-1% הן אכן "חשובות באופן שיטתי", אז תמהרו לנו את זה: מדוע לא הוכרזו בריכות השופכים הללו של בנקאות פזיזה כ-SIFI כבר ב-2011 יחד עם JP Morgan (3.7 טריליון דולר של נכסים), בנק אוף אמריקה (4.1 דולר) טריליון נכסים), ושאר שני תריסר הבנים הגדולים של SIFI, שלפחות נאלצו לדבוק בסטנדרטים משופרים של הון ונזילות בתמורה לקבלת גביע SIFI?

אכן, למרות כל ההיבטים של מיקי מאוס של משטר תקני ההון של SIFI, אפשר בהחלט לתהות האם Signature ו-SVB עדיין היו פתוחות היום לו היו צריכים לעמוד ברמות ההון והנזילות של JP Morgan, אבל דבר אחד בטוח: היתרונות של ייעוד SIFI לאחר מותו שהם מעולם לא נדרשו לדבוק בו בזמן שהם עדיין בין החיים הם שפל חדש בעבדות בוושינגטון לבעלי הכוח. במקרה הזה, המיליארדר האדונים של עמק הסיליקון וחבטת ההון סיכון שההפקדות שלהם היו בסיכון עד השעה 6:XNUMX ביום ראשון בערב.

ובכל זאת, ובכל זאת. החילוץ הגרוטסקי של המפקידים הגדולים שלובשים את מכנסי הביג בוי במוסדות אלה הוא רק קצה הקרחון של הזעם המתחייב מהכניעה המעוררת רחמים של סוף השבוע.

כנראה התברר אפילו לזומבים מותי מוח שמנהלים את הטריומווירט בוושינגטון שחילוץ כל המפקידים SVB ו-Signature Bank יגרום לריצה מסיבית על פיקדונות בבנקים "קטנים" אחרים - ולצורך העניין כמעט כל מוסד שאינו SIFI . אז הם הרחיבו את החילוץ לכל היקום של 18 מיליארד דולר של פיקדונות בנקים בארה"ב, יותר מ-9 טריליון דולר מהם אינם מכוסים על ידי מגבלת הביטוח הקיימת של 250,000 דולר של FDIC.

ולהתפלל ולספר על איזו חקיקת תאורה של קונגרס שאפילו לא התקיים בסוף השבוע, או חקיקה קודמת שאף אחד בעולם לא שמע עליה, התבססה על ההתחייבות הגורפת הזו של כספי משלמי המסים?

התשובה האמיתית היא בעצם יהירות מוסדית. מבחינה טכנית, תוכנית המימון לתקופות הבנקים החדשה (BTFP) הופעלה תחת רשויות החירום של הפד כדי לטפל ב"נסיבות חריגות וחריגות" על ידי הפעלת מכונות הדפוס שלו. אבל התוספת החדשה הזו למרק האלפבית של המתקנים שקמה לראשונה במהלך המשבר של 2008-2009 היא פשוט מוגזמת.

זה יאפשר לבנקים ללוות 100 סנט על הדולר מול הספר או הערך הנקוב של טריליוני חובות UST וסוכנות במאזנים שלהם. עם זאת, חלק גדול ממנו נמצא מתחת למים באופן מסיבי, בשל העובדה שסוף סוף מתירים את התשואות של ניירות ערך קבועים לנורמליזציה. ובניגוד לפרקטיקה הרגילה בשוק החופשי, משתמשי BTFP אפילו לא יצטרכו לערוך בטחונות יתר של ההלוואות שלהם.

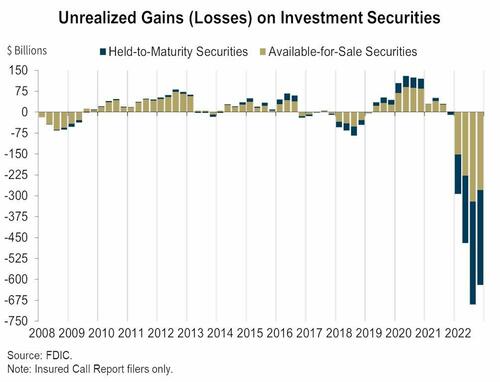

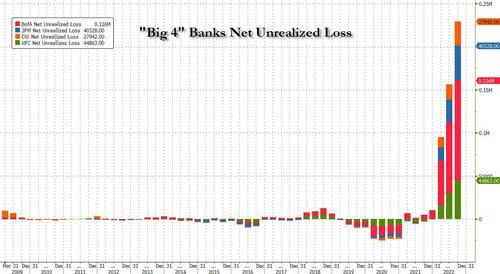

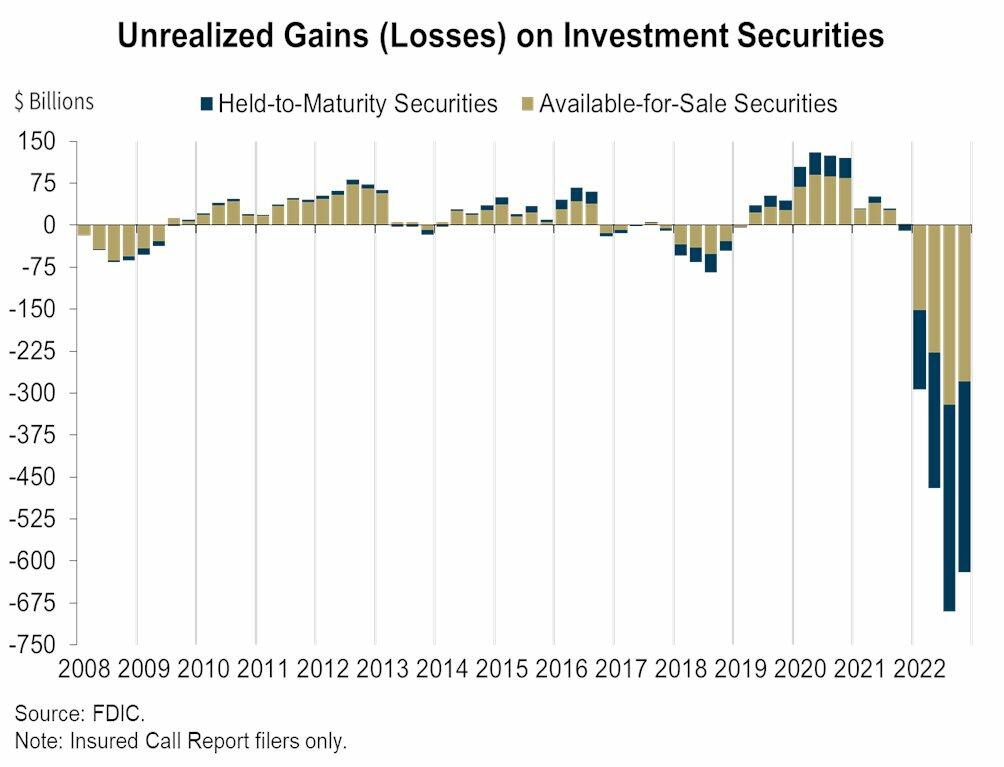

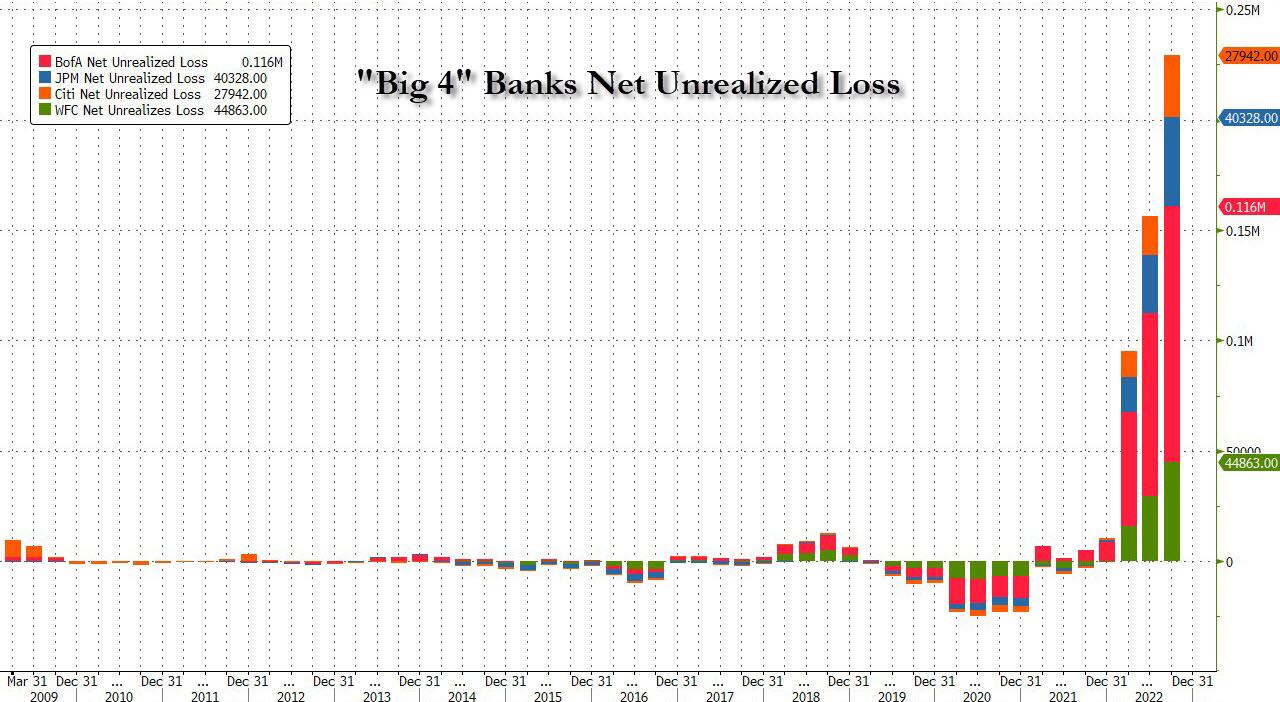

בהתאם לכך, מדובר במתנה ענקית לבנקים שישבו על חלקם 620 $ מיליארד בהפסדים לא ממומשים על כל ניירות הערך (הן זמינים למכירה והן מוחזקות לפדיון) בסוף השנה שעברה, לפי ה-Federal Deposit Insurance Corp. זה גם אומר שרק 4 הבנקים הגדולים - כפי שמוצג בתרשים השני למטה - הם מקבל חילוץ של 210 מיליארד דולר.

מיותר לציין שכל העסקה הזו מדיפה צביעות, חוסר יכולת ושקרים. כפי ש-QTR אמר את זה AM:

הפד נלחם בפאניקה עם עוד פאניקה. בתקופה שבה היו"ר ג'רום פאוול רצה למחוץ את האינפלציה ואת היציבה כאילו שום דבר לא יכול לשנות את מדיניות הפד, הוא התקמט כמו חליפה זולה כשההפסדים הראשונים (מבין רבים שיבואו) מתרחשים בנכסי האשפה הקצפים והראויים ביותר בעולם. בנק עמק הסיליקון היה ממש קצה החנית של ההשקעות המשתנות, והפד מתנהג כאילו JP Morgan נמצא בסיכון.

בהקשר הזה אפשר גם להתחיל עם ג'נט ילן, שנראה שתמיד מסתובבת על הסל כשהליברלים הליברלים של הלב המדמם מחליטים שהגיע הזמן לחלץ את הבנים הגדולים לטובתם לכאורה של האנשים הרגילים. לפיכך, בתוכניות הצהריים אתמול היא נשבעה שביחס לחילוץ, "אנחנו לא עושים את זה שוב".

אבל שש שעות לאחר מכן היא עשתה בדיוק את זה. שוב.

אז על הדבר היחיד שאתה יכול לומר על ראש הכבש הזה הוא שרק אולי יש לה את טווח הקשב של הנכד שלנו בן ה-3!

אבל מה שבאמת מטריד הוא הדיבור הכפול הפתטי שכבר יוצא מוושינגטון. למשל, הטענה שזה לא יעלה אגורה למשלם המסים היא שטות גמורה. ל-FDIC יש את הסמכות להעלות את פרמיות הביטוח בשמיים על כל האנצ'ילדה של כספי הציבור - הפקדות של 18 טריליון דולר שהוזכרו לעיל.

אז זה מס, אנשים!

כמו כן, בעלי המניות של הבנקים שנפטרו אלה אינם נחלצים, כך נטען. ובכן, אין בזה שום דבר חדש - גם בעלי המניות הוותיקים של ליהמן, בר סטרנס ו-WaMu לא היו בשנים 2008-2009.

אבל זו מעולם לא הייתה הבעיה. הבעיה היא סיכון חברתי מכיוון שהוא מוביל להתנהגות פזיזה בעתיד. ועכשיו בחוכמתה הורידה וושינגטון את הסיכון של בריחת פיקדון מהשולחן לחלוטין עבור מערכת הבנקאות האמריקאית כולה.

המשמעות היא, למעשה, שרישיון דוד-פרנק של הפד ל-30 מוסדות SIFI לזיוף "רווחים" הוארך כעת ליותר מ-5,000 מוסדות פיננסיים בארה"ב.

ואנחנו כן מתכוונים לרישיון לזייף הכנסה נטו. לדוגמה, מכיוון שהפיקדונות הלא מבוטחים של ג'יי.פי מורגן הובטחו למעשה על ידי תוכנית SIFI, העלות הממוצעת של ההפקדות שלה נכון לשנת 2022 הייתה - חכו לה - מעט נמוך יותר 1.0 אחוזים!

כלומר, בין הדיכוי המאסיבי של הפד של הריבית לבין הסוציאליזציה של SIFI של סיכון הפיקדונות ללקוחות SIFI, JPM טבעה 258 $ מיליארד מהרווח הנקי רק בשמונה השנים האחרונות. כמובן, כאשר עלות הייצור היא כמעט לאפס, אפילו לא צריך גאון כביכול כמו ג'יימי דימון כדי לייצר צונאמי של רווח נקי, רווח נקי ורווחי אופציות מזנקים למנהלים בכירים.

נאמר אחרת, תאונות רכבת כמו SVB אינן סטייה. הם התוצאה הצפויה (בסופו של דבר) כאשר למפקידים אין דאגה לגבי עקומת התשואות המסוכנת והארביטראז'יות של סיכוני האשראי המופעלות על ידי הנהלות הבנקים בצד הנכסים של ספר החשבונות.

אכן, אין תקווה למשמעת ויציבות בשוק החופשי במוסדות פיננסיים עד שהמפקידים יהיו בסיכון מלא להפסדים. ומבחינתנו, זה אפילו כולל את הנשים כחולות השיער שכביכול מוגנות על ידי מגבלת הביטוח של פעם וקודמת של $250,000.

בקיצור, אם אתה רוצה לפוצץ את המערכת הבנקאית, כל מה שמכונה "רגולציה זהירה" בעולם לא יעשה שום הבדל, כפי שלמדנו בסוף השבוע, אם המפקידים ישנים במעבר או יורדים על ידי המפגע המוסרי הנצחי הגלום בסוציאליזציה של סיכון למפקידים.

ואם לאחר מכן מזמינים פיקדונות חברתיים על ידי הפעלת מכונות הדפוס של הבנק המרכזי במשך שנים ארוכות, זו הזמנה לכל מתכנן פיננסי וחליפה ריקה ברחבי הארץ לגדל מאזני בנקים כמו טופסי ולדפוס רווחים שהושגו בצורה לא נכונה על גבם של פיקדונות עקומים.

מחוסר ספק, פשוט דע את זה. חבר במועצת המנהלים של בנק Signature, שהתחזק ביום ראשון, היה מר תקנות זהירות בעצמו, חבר הקונגרס לשעבר בארני פרנק. הגאון הזה כתב את החוק כדי לשים קץ לכל משברי הבנקים והכישלונות, אבל כנראה לא ראה פטרייה אחת ממש מתחת לאפו.

אנחנו נתייחס לעניין הזה ביחס לבנקים הנוכחיים במשבר בחלק 2, אבל די כאן כדי לשים לב להצהרה הנוראה ביותר של היום - זו של סליפי ג'ו.

"אני מחויב בתוקף להטיל אחריות מלאה על האחראים לבלגן הזה".

ובכן, במקרה כזה, ל-12 השוטים שמרכיבים את ה-FOMC היה עורך דין טוב יותר, כי כל הבלגן הזה מתחיל ופורח על ההרס השיטתי שלהם של שיעורי ריבית כנים בעשור האחרון ויותר.

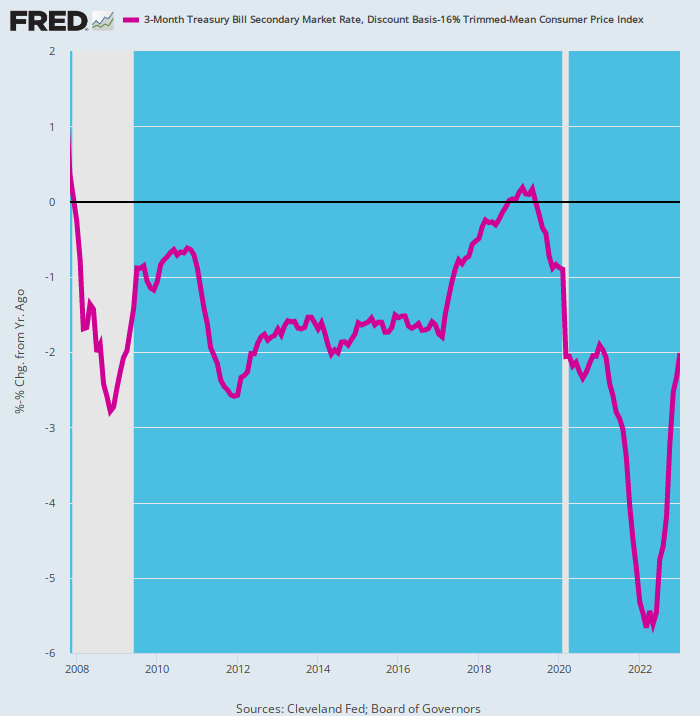

ואכן, אם היית מקדיש מעט תשומת לב, ראית את SVB מגיע במרחק של קילומטר אחד. הנה הריבית הריאלית שהונדסה על ידי הפד על פיקדונות בנקאיים מאז 2007. היא הייתה קרובה מאוד להזמנה פלילית להנהלות לשדוד את הבנק ואת המפקידים שלו - לגדוד מהם.

אחרי הכל, במהלך בלבד 8 מתוך 192 החודשים האחרונים האם לשטר האוצר של ארה"ב ל-90 יום הייתה תשואה חיובית לאחר האינפלציה, שאותה אנו מודדים כאן כשיעור השינוי של 12 חודשים ב-16% הממוצע הקצוץ של מדד המחירים לצרכן הנאמן שלנו.

ואנחנו משתמשים בשטר של 90 יום כי הוא נושא שער שוק פתוח בערך כמו שיש בשוקי הכסף לטווח קצר; היא מושפעת באופן גורף ומוגדרת למעשה מהצמדה של הפד של ריבית קרנות הפד; וזו גרסה נדיבה למיטב שמפקידי החסכונות והתקליטורים יכלו לקוות לו במהלך 15 השנים האחרונות.

מיותר לציין שזו הייתה גם הזמנה לכל מפעיל בנק שיכול לערפל מראה לשדוד את הלקוחות שלו עיוורים באופן חוקי, תוך הדפסת מאות מיליארדי הכנסה נטו מזויפת. בתורו, "הרווחים" המופלאים הללו גרמו למחירי מניות הבנקים להמריא ולאופציות למניות מנהלים להתפוצץ בערכם.

לדוגמה, כאשר סילברגייט נכשל מוקדם יותר השבוע, שווי השוק שלה נסקה ב-SVB זוטר זוטר. 18X ב-13 החודשים שהסתיימו בנובמבר 2021 - מ-335 מיליון דולר ל-6 מיליארד דולר. ואז פוף, זה נעלם מאותה סיבה ש-SVB פגע בקיר כמה ימים לאחר מכן: כלומר, זה היה בורר בטיפשות בעקומת תשואה עקומה לחלוטין שהייתה מעשה ידיו של הקאסט המסתובב של 12 נינקומפופים שמרכיבים את ה-FOMC של הפד.

בשביל לבכות בקול רם, הסתכלו על הקו הסגול למטה. ובכן, יותר ממחצית מהזמן מאז ערב המשבר הפיננסי הגדול, התשואה האמיתית הייתה -2 אחוזים ומטה. וללא עלייה של 400 נקודות בסיס בריבית הפד מאז מרץ 2022, זה עדיין 200 נקודות בסיס מתחת למים.

אפילו לא נציע את השאלות הרטוריות "מה האנשים האלה חשבו?"

הזומבים הקיינסיאניים השוכנים בבניין אקלס כנראה לא חשבו בכלל.

תשואה מותאמת לאינפלציה על שטרות אוצר ארה"ב ל-90 יום, 2007-2023

מה שקרה מאז יום חמישי, כמובן, מתאים בדיוק לקורס. המתבכיינים הזכאים של עמק הסיליקון קראו במהרה לחילוץ דק מוסווה בדלת האחורית. חברות ההון סיכון הללו, כולל Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia ועוד 600 - שגרפו יותר מ-40 מיליארד דולר במזומן מ-SVB תוך שעות ספורות ביום חמישי - חתמו על מכתב החל מיום שני בבוקר ובו הביע ביטוי. "נכונות" לעבוד שוב עם SVB בבעלות חדשה.

האירועים שהתרחשו במהלך 48 השעות האחרונות היו מאכזבים ומדאיגים מאוד. במקרה ש-SVB היו להירכש ולהוון כראוי,אנו נתמוך מאוד ונעודד את חברות הפורטפוליו שלנו לעשות זאת לחדש את מערכת היחסים הבנקאית שלהם איתם."

ובכן, הנה מבזק חדשות שגאוני ה-VC שאולי החמיצו. כלומר, בשעות הקטנות של יום חמישי בבוקר SVB ניסתה לעשות בדיוק את זה - לגייס הון טרי של 2.6 מיליארד דולר כדי לסתום את החור הענק של 1.8 מיליארד דולר במאזנה שלה, שלכאורה הופיע מהיכן כאשר נאלצה למכור 21 דולר. מיליארד ניירות ערך של משרד האוצר והסוכנויות המובטחות בשווי השוק ההוגן שלהם כדי לממן יציאות של פיקדונות.

אבוי, בשוק החופשי התשובה הייתה מהדהדת, "בלי קוביות!"

אף אחד עם הון אמיתי לא היה מוכן להכניס כסף חדש לתוך בור שבלוני ומסיבה ברורה: לבנק היה 120 $ מיליארד של ניירות ערך חוב בריבית קבועה בעיקר ב-31 בדצמבר 2022, שכבר סומנו כמפסידים בגדול, וזה היה לפני שמה שהיה בטוח צונאמי של מכירה פגע בשוק ה-UST והסוכנויות המאסיבי אך במחיר מלאכותי לחלוטין.

ל-SVB היו גם 71 מיליארד דולר של "הלוואות" ל"סטארט-אפים של הון סיכון", שחלקם המכריע היה שלילי תזרים מזומנים, לפעמים אפילו שלילי בהכנסות. וזה היה לפני מה שעכשיו בטוח יהיה בהתמוטטות אפית בעולם הסטארט-אפים של עמק הסיליקון.

ואכן, הטמטום המצחיק של המודל העסקי של SVB כנראה לא ידע גבול. חלק ניכר מהפקדות השיא של 200 מיליארד דולר שלהם היו מזומנים הניתנים לצריבה. כלומר, מה שהם כינו "יתרות מפצות" בשנות ה-1960, שבמקרה זה נבעו מגיוסי הון הון סיכון בהערכות שווי גבוהות יותר ותמורה מהלוואות SVB.

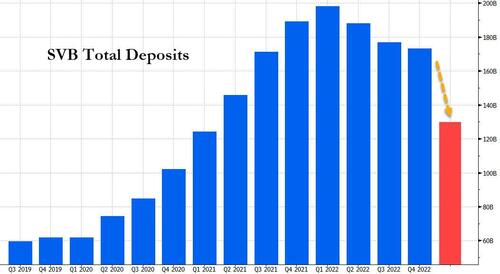

בהתאם לכך, במהלך המגיפה אותם הון סיכון של לקוחות וסטארט-אפים יצרו המון מזומנים שהובילו לעלייה בפיקדונות. SVB סיימה את הרבעון הראשון של 2020 עם קצת יותר מ-60 מיליארד דולר בסך הפקדות, שהרקיע שחקים ל-200 מיליארד דולר עד סוף הרבעון הראשון של 2022.

בתורו, SVB Financial קנתה עשרות מיליארדי דולרים של נכסים בטוחים לכאורה, בעיקר משרדי אוצר ארה"ב לטווח ארוך יותר וניירות ערך משכנתאות בגיבוי ממשלתי. תיק ניירות הערך של SVB עלה מכ-27 מיליארד דולר ברבעון הראשון של 2020 לכ-128 מיליארד דולר עד סוף 2021.

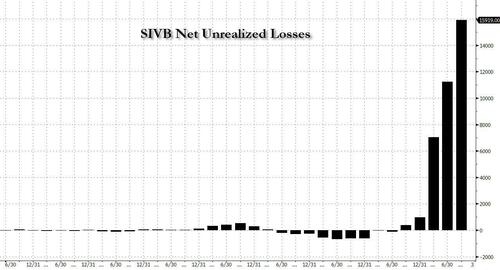

עם זאת, יתרות המזומנים ששמרו על ידי לקוחות סטארט-אפ נמסו כמו ערפל בוקר, אפילו שההפסדים הבלתי מוכרים של SVB בתיק הרווח הקבוע שלה עלו מפחות מ-500 מיליון דולר ב-2021 לכמעט 17 מיליארד דולר עד סוף 2022.

מה שבטוח, עד לא מזמן לאף אחד לא היה אכפת מהפסדים לא ממומשים נטו על תיקי בנק כי, ובכן, פשוט לא היו כאלה. אבל ברגע שהתחילו העלאות הריבית ומחירי החוב - עבור כל דבר, החל מ- Treasurys, ל-MBS ועד CRE - התחילו לצנוח, ההפסדים הלא ממומשים החלו לזנק. או טוב יותר לומר, התחילו להתכופף לעבר נורמליות.

כמובן, בשום מקום זה לא היה גלוי יותר מאשר במאזן של בנק עמק הסיליקון עצמו, שם כמעט ללא הפסדים לפני שנה, המספר טיפס ל 17 $ מיליארד נכון לרבעון 4.

במקביל, הזרמת הפיקדונות של SVB הפכה לזרימה יוצאת, כאשר לקוחותיה שרפו מזומנים והפסיקו לקבל כספים חדשים מהנפקות לציבור או מגיוס כספים. גם משיכת פיקדונות חדשים התייקרה בהרבה, כאשר הריבית שדרשו החוסכים עלו יחד עם העלאות הפד. הפיקדונות ירדו מכמעט 200 מיליארד דולר בסוף מרץ 2022 ל-173 מיליארד דולר עד דצמבר.

ביום רביעי הודיעה SVB כי מכרה חלק גדול מניירות הערך שלה, בשווי 21 מיליארד דולר בעת המכירה, בהפסד של כ-1.8 מיליארד דולר לאחר מס. אבל בעקבות ההכרזה על ההפסדים החמורים הללו מול השוק ביום רביעי בערב, הדברים הלכו לעזאזל בסל יד ומהר. ניסיון מכירת המניות הוביל את המניה למכתש, מה שהוביל את הבנק לבטל את תוכנית מכירת המניות שלו כמעט באותה מהירות כפי שהוכרזה. וחברות הון סיכון החלו לייעץ לחברות הפורטפוליו שלהן למשוך פיקדונות מ-SVB.

ביום חמישי, לקוחות ניסו למשוך פיקדונות של 42 מיליארד דולר - כרבע מסך הבנק - על פי הגשת הגשת הרגולטורים בקליפורניה. אזלו המזומנים.

ובדיוק ככה, ואחרי אינספור "לעולם לא שוב" מהרשויות הרשמיות בוושינגטון קרה בדיוק כך חילוץ מסיבי של מפקידים לא מבוטחים. עם זאת, האסון של אותה פעולה מטומטמת ברכיים אינו ניתן לזיהוי.

נדפס מחדש מבית סטוקמן שירות פרטי זמין כעת ב המשנה

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.

{kind=link}

{kind=link}

{kind=link}