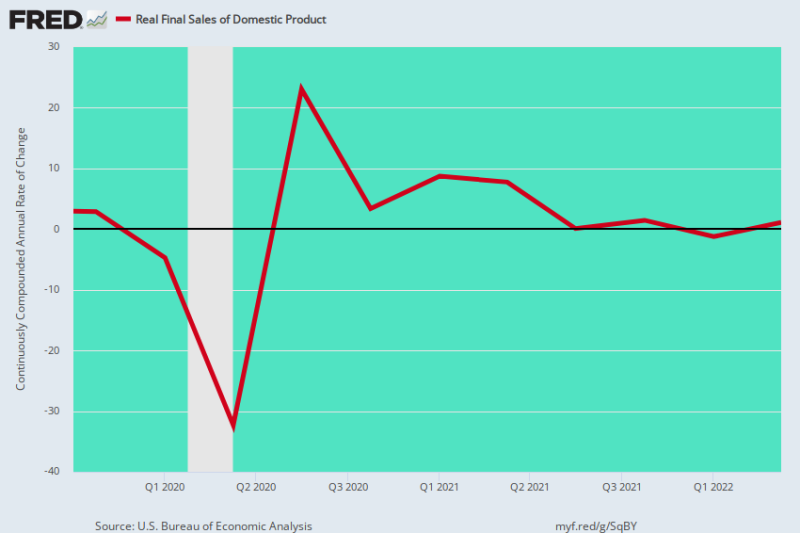

כן, יש לנו קצת סטגפלציה. לאחר השיא שלפני קוביד ברבעון הרביעי של 4, המכירות הסופיות האמיתיות של המוצר המקומי הואטו לזחילה, ועלו רק 0.73% לשנה במהלך 2.5 השנים האחרונות.

אנו מעדיפים בהרבה את המדד הזה על פני התמ"ג האמיתי מכיוון שהוא מסיר את תנודות המלאי הפתאומיות מרבעון לרבעון, שיכולות להיות להן השפעות גדולות על מספר הכותרת. לפיכך, במהלך שני הרבעונים הראשונים של 2022, התכווצות התוצר הריאלי המדווח גב אל גב נבעה מחיסול מלאי, ולא מהתכווצות בפועל של הפעילות השוטפת.

עם זאת, בזמן שזה קורה, תנודות המלאי חותכות לשני הכיוונים - כך שהתרשים למטה מסיר את הרעש הסטטיסטי הזה ומגיע למגמה הבסיסית של ייצור, הכנסה והוצאות.

מה שקרה, אם כן, הוא שלמרות למעלה מ-11 טריליון דולר של גירוי מוניטארי ופיסקאלי מאז הרבעון הרביעי של 4, כלכלת ארה"ב נדדה בדרך לשום מקום.

הצניחה המקורית של 32% שנתי של 2% ברבעון השני של 2020, גררה התאוששות שנתית של 23% ברבעון השלישי של 3 ולאחר מכן חזרה לנקודת ההתחלה שלפני קוביד ברבעון הראשון/רבעון השני של 2020. עם זאת, לאחר מכן, אינדיקטור מצרפי זה של הכלכלה הנוכחית הפעילות נדדה למעשה לאורך הקו השטוח.

קצב שינוי שנתי, מכירות סופיות אמיתיות של מוצר מקומי:

- רבעון שלישי 3: +2021%;

- רבעון שלישי 4: +2021%;

- רבעון ראשון 1: -2022%;

- רבעון שלישי 2: +2022%;

ברור שארבעת הרבעונים האחרונים לא יהיו מה לכתוב עליו הביתה, אפילו בנסיבות רגילות. אבל התוצאות הבהירות הללו התרחשו למעשה בעקבות הגירוי האגרסיבי ביותר בהיסטוריה המתועדת; וגם בתקופה שבה רמת האינפלציה העולה רק עלתה לראש.

המשמעות היא שכאשר התמריצים בוושינגטון דועכים והאינפלציה ברחובות הראשיים תגבר בחודשים הקרובים, כלכלת ארה"ב תיפול על ידי הגרוע שבשני העולמות. בהתאם לכך, יש כל סיבה לצפות שהקו האדום בתרשים למטה יירד בקרוב לטריטוריה שלילית בעוד מספר רבעונים.

שינוי במכירות הסופיות האמיתיות של המוצר המקומי, רבעון 4 2019 עד רבעון 2 2022

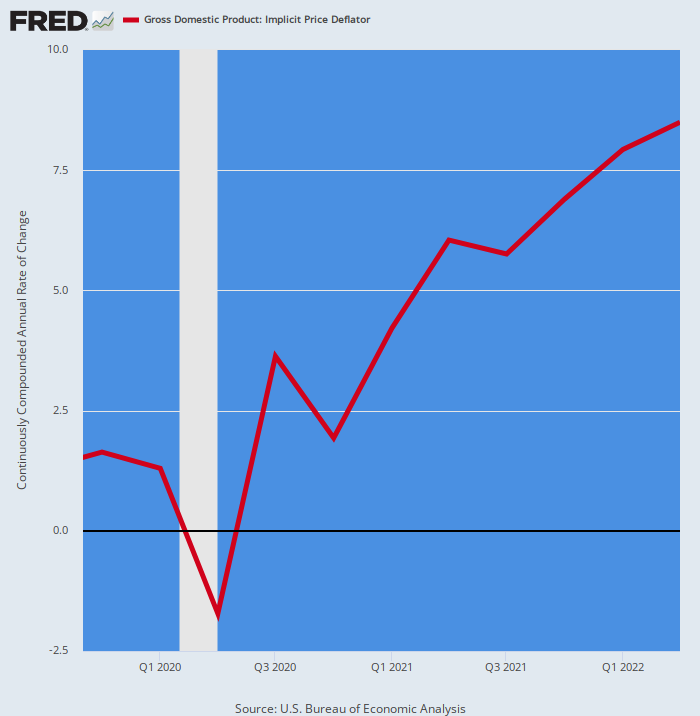

מחוסר ספק, הנה השיעור השנתי של שינוי דפלטור התוצר לאותה תקופה של 2.5 שנים. מובן מאליו, הוא התקדם באגרסיביות גבוה יותר, ההפך הגמור משיעור הרווח המסתמן במכירות סופיות אמיתיות.

קצב השינוי השנתי בדפלטור התמ"ג:

- רבעון 4 2020: +1.93%;

- רבעון שלישי 1: +2021%;

- רבעון שני 2: 2021%;

- רבעון שלישי 3: +2021%;

- רבעון שלישי 4: +2021%;

- רבעון שלישי 1: +2022%;

- רבעון 2 2022: +8.50%;

רמפת האינפלציה המתוארת לעיל היא בוודאי אחת לספרי השיאים. למעשה, בפעם האחרונה שהדפלטור של התמ"ג חרג 8.50% היה לפני 42 שנים ברבעון הרביעי של 4.

זו הסיבה לכך שהכלכלה הריאלית מדשדשת והסטגפלציה הפכה מוטבעת: כלומר, הרווחים בהכנסה הנומינלית נאכלים יותר על ידי עליית המחירים, וסוללים את הדרך להתקף הגרוע ביותר של אינפלציה גבוהה וירידה בצמיחה הריאלית מאז שנות ה-1970. .

מיותר לציין שהמצב הזה משאיר את הפד גבוה ויבש. לאחר שנים של מנטרת אינפלציה של 2.00% שלה בתור היסוד והסוף של יציבות ושגשוג מאקרו-כלכליים, לא תהיה לה ברירה אלא להמשיך להעלות את הריבית כדי להילחם באינפלציה של 6-9% - עד שצמיחה התפוקה המדשדשת תקרוס בסופו של דבר. מיתון עמוק.

שינוי ב-Y/Y Deflator של התמ"ג, רבעון 4 2019 עד רבעון 2 2022

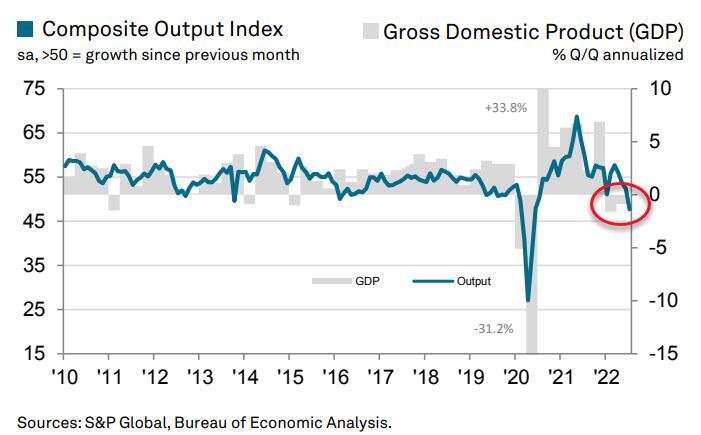

מזירת הנתונים של היום, למעשה, הייתה איתות אזהרה לכך שכלכלת ארה"ב עשויה לרדת לספירה כבר ברבעון השלישי. הסיבה לכך היא שמדד התפוקה המרוכבת של PMI של S&P Global US הגיע לרמה תהומית של 3 ביולי.

קריאת יולי ירדה מ-52.3 ביוני ומעידה על התכווצות מחודשת בפעילות העסקית במגזר הפרטי. כפי שמוצג בתרשים, התמ"ג בדרך כלל עוקב אחר מדד התפוקה המשולב בפיגור קטן.

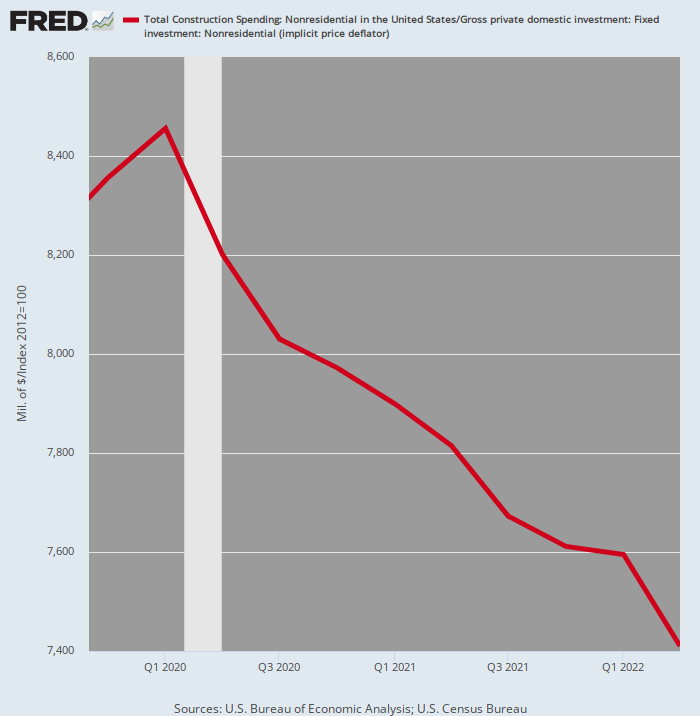

למעשה, יש הרבה עדויות לכך שחלקים גדולים מהמגזר הפרטי כבר הולכים דרומה. לדוגמה, הוצאות בנייה לא למגורים מותאמת אינפלציה במהלך הרבעון השני של 2 ירדו ב-2022% מהשיא של הרבעון הראשון של 12.4.

עם האינפלציה הגואה, איננו רואים סיבה לצפות שהשקעה אמיתית בתחומי המסחר, המשרדים, הקמעונאות והתעשייתית צפויה להתהפך גבוה יותר ברבעונים הקרובים.

הוצאות בנייה מותאמות לאינפלציה, פרטיים שאינם למגורים, רבעון 4 2019-רבעון 2 2022

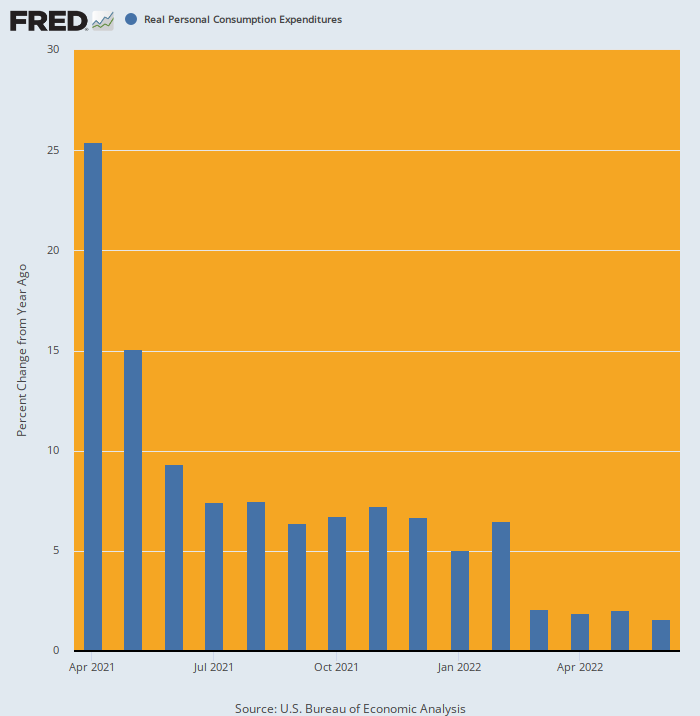

אנחנו גם לא רואים שום סיבה לצרכן המהולל להתאושש. למעשה, מאז שה-PCE האמיתי צילם את הירח באפריל 2021 בגלל הגיוס של ג'ו ביידן של 1.9 טריליון דולר, ההוצאות של משק הבית צועדות בירידה בקטע בלתי פוסק.

לאחר צמיחה של 5.0% בשנת 2022 בתחילת XNUMX, הנתון של יוני הגיע בדיוק 1.5%, ממשיכה במגמת היחלשות מתמדת. ומה שעומד לפנינו הוא אינפלציה גבוהה יותר ואולי העלאות המס של ג'ו ביידן - ההיפך מההוצאה המוגברת מלאכותית המוצגת בתקופה המוקדמת של התרשים למטה.

שינוי ב-Y/Y Real PCE, אפריל 2021 עד יוני 2022

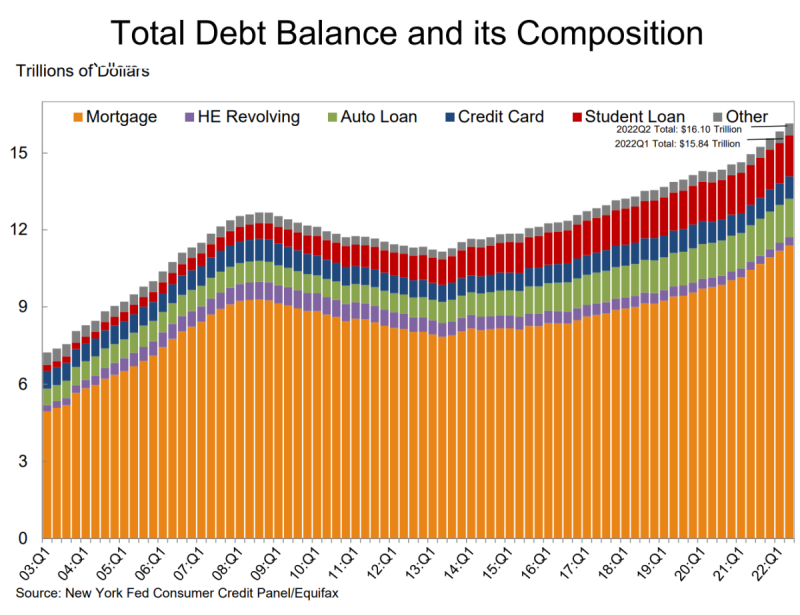

לבסוף, דו"ח הפד של היום על חובות צרכנים מספק רק מסמר אחד בארון המתים. הוא הראה כי סך החוב של משקי הבית עלה ב-312 מיליארד דולר במהלך הרבעון השני והגיע לשיא של 16.15 טריליון דולר.

- יתרות המשכנתאות - המרכיב הגדול ביותר של החוב של משקי הבית - טיפסו ב-207 מיליארד דולר ועמדו על 11.39 טריליון דולר נכון ל-30 ביוני.

- יתרות כרטיסי האשראי נרשמו עלייה של 46 מיליארד דולר מאז הרבעון הראשון. העלייה של 13% משנה לשנה הייתה הגדולה ביותר מזה יותר מ-20 שנה.

- מגבלות מצטברות על כרטיסים סימנו את העלייה הגדולה ביותר שלהן זה למעלה מעשר שנים.

- יתרות הלוואות לרכב גדלו ב-33 מיליארד דולר ברבעון השני, מה שממשיך את מסלול העלייה שהיה קיים מאז 2011.

אז כן, ההוצאה הצרכנית נמצאת בקושי בטריטוריה חיובית במונחים ריאליים, אבל זה נובע לחלוטין מהמשך העלייה בחוב משקי הבית. עם זאת, זה רק עניין של זמן עד שהריבית העולה תסגור גם את שדרת ההתרחבות.

הדבר המטורף, כמובן, הוא שוול סטריט חושבת כעת ששלב ההידוק של הפד יסתיים עד דצמבר ושהמאבק נגד האינפלציה ניצחה, ובכך מאפשר סבב חדש של הורדת ריבית ועליית מחירי המניות.

תחלום!

יפורסם מ שירות הייעוץ של דוד סטוקמן.

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.