אל האני ניו יורק טיימס יש ל לאור מאמר מוזר מאת ג'סטין וולפרס, כלכלן מאוניברסיטת מישיגן. הכותרת היא שמוחו הכלכלן גורם לו לומר בנוגע לאינפלציה: "אל תדאג, תהיה מאושר". המאמר נותן לקורא סיבה לסמוך על כלכלנים לא פחות מאשר באפידמיולוגים, כלומר בכלל לא.

הרעיון הוא שאם גם המחירים וגם ההכנסה עולים ביחד, הכל מתגלגל בכביסה. כן, המאמר ממשיך ב-1,000 מילים כדי לומר את זה, אבל זו המהות שלו. המחשבה היא שהאינפלציה של 25 אחוז שחווינו ב-4 השנים האחרונות באמת לא גרמה נזק. כסף הוא ניטרלי לחילופי כלכלה וכך גם האינפלציה.

אז פשוט תירגע!

האינפלציה מפחידה הרבה יותר כאשר אתה חושש שעליות המחירים של היום יפגעו באופן קבוע ביכולת שלך להסתדר. אולי זה מסביר מדוע התפרצות האינפלציה המתונה האחרונה יצרה לכאורה יותר חרדה מאשר פרקים אינפלציוניים קודמים... אנחנו בעיצומו של התקף חרדה מאקרו-כלכלי.

כעת, על פניו, הטענה הזו בולטת משום שהוא לא טוען בשום מקום שהאינפלציה עושה טוב ממש, אז אולי זה צעד בכיוון הנכון. אם זה נכון, מה הטעם להדפיס למעלה מ-5 טריליון דולר ב-2020 ולאחר מכן? אין ספק שזה הגורם הישיר לאובדן כוח הקנייה של הדולר שחווינו. אם הכסף הוא נייטרלי לחלוטין והאינפלציה בעצם לא רלוונטית, הפד צריך פשוט להקפיא את מלאי הכסף ולו רק כדי להפחית את החרדה.

כמובן שהפרופסור לא מציע זאת. יש לכך סיבה. אינפלציה היא סוג של מיסוי וחלוקת עושר מחדש מהעניים והמעמד הבינוני לעשירים והחזקים. בלעדיה, הנתיב הזה להעברות עושר לא היה קורה.

בוא נראה מה מתעלם המאמר לגבי אינפלציה בחיים האמיתיים.

ראשית, כל ניפוח מגיע עם השפעות הזרקה. לא כל הכסף החדש נכנס למשק בו זמנית. יש אנשים שמקבלים אותו מוקדם יותר ועל ידי כך יכולים לבזבז אותו לפני שערכו מתחיל לרדת וליפול. הם המנצחים מהאינפלציה. מדובר בסבסוד ענק למעמדות השליטים.

חשבו על 2020 ותחילת 2021. מיליוני עסקים וצרכנים בנקאיים, ובמיוחד ממשלות, מצאו את עצמם מוצפים במזומנים חדשים. החיסכון זינק, אבל גם ההוצאות על מוצרי היי-טק ואספקת שירותים כדי לגרום לכלכלת העבודה בבית לתפקד.

מוסדות רבים נהנו: בנקים, ממשלות, פלטפורמות למידה מקוונות, סוחרים מקוונים כמו אמזון, שירותי סטרימינג וכו'. זה היה חלק מהאיפוס הגדול, להעשרת ארגונים דיגיטליים על פני ארגונים פיזיים.

הנטייה הזו לכסף חדש להשפיע על תעשיות שונות בדרכים שונות נחשפה על ידי הכלכלן האירי-אנגלי ריצ'רד קנטיון, שכתב אפילו מוקדם יותר מאדם סמית'. הוא אמר שכסף לעולם אינו נייטרלי לבורסות כלכליות אלא אינטגרלי, ולכן כל עלייה בהיצע הכסף משפיעה על תגמול חלק על חשבון אחרים.

שנית, אתה יודע מה לא מושפע מהנטייה של המחירים והשכר לעלות תחת אינפלציה? חיסכון. הכסף שלך בבנק לא הותאם איכשהו יותר למעלה מכוח האינפלציה. אז כל הניתוח של פרופסור וולפרס מפוצץ כתוצאה מכך: הוא פשוט לא נוגע לצריכה נדחית מהעבר.

חיסכון הוא הבסיס להשקעה ובכך לשגשוג עתידי, ולכן משטרים אינפלציוניים תמיד מענישים את החסכנים ומתגמלים את מי שחיים למען היום ולא חוסכים דבר. אכן, זה מעניש עמוקות כלפי חשיבה לטווח ארוך באופן כללי.

שלישית, אף אחת ממחשבותיו של וולפרס אינה מסבירה את עלויות המעבר העצומות הקשורות לחשבונאות במהלך התקפי אינפלציה. כל עסק שפועל במרווחים קטנים בסביבה תחרותית צריך להתמודד עם איזון הכנסות מול הוצאות על פריטים גדולים וקטנים. הנהלת חשבונות לבדה גוזלת כמויות עצומות של תשומת לב תפעולית בכל עסק. אם העלויות שלך עולות באופן אקראי עבור כל התשומות מעבודה לחומרים ועד לשמירה על האורות דולקים, וכל אחד בשלבים שונים ובדרכים שונות, זה הופך להיות הרבה יותר קל לעשות טעויות.

בנוסף, קל יותר לומר מאשר לעשות "להעביר את העלויות על הצרכן". היכולת לעשות זאת תלויה תמיד בגמישות המחירים של הביקוש, שהיא מדד למידת הרצון של הצרכנים באמת כלפי מחירים גבוהים יותר. עד כמה הביקוש יושפע משינוי המחירים? אין דרך לדעת מראש, וזו הסיבה שהסוחרים בסופו של דבר בודקים ופוסעים בזהירות עם עמלות נסתרות וחבילות מכווצות. הכל עניין של לגרום לכלכלה לעבוד.

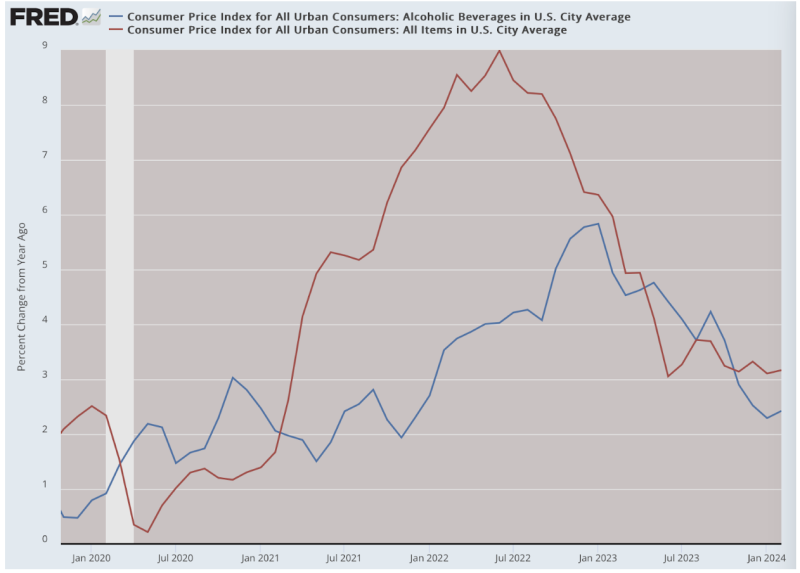

חברות המתמודדות עם פחות תחרות ושולי רווח גדולים יותר נמצאות בעמדה טובה יותר להשיג זאת מאשר חברות כמו עסקים קטנים שלא יכולים. לכן העלויות הגבוהות של מעברים חשבונאיים נופלות באופן לא פרופורציונלי על עסקים קטנים יותר. שמתם לב, למשל, שמחירי המשקאות לא עלו כמעט כמו מחירים אחרים? הסיבה לכך היא שהם היו מסוגלים לאכול חלק מהרווחים הגדולים שלהם במקום להסתכן בהפחתת הביקוש למוצר שלהם. זה בהחלט לא היה נכון לגבי המכולת הפינתי או המסעדה הקטנה.

אלו שלוש סיבות לכך שלדעתו של פרופסור זה – שנולדה ממודלים שאין בהם עלויות מעבר, השפעות הזרקה או אי ודאות חשבונאית – אין שום קשר לעולם האמיתי. ואתה יודע את זה, על סמך הניסיון של ארבע השנים האחרונות. זהו מקור עצום לתסכול כאשר אינטלקטואלים משתמשים בעמדותיהם הגבוהות כדי להדריך את הציבור בעניינים שאנו יודעים שהם לא נכונים.

זה גם מטרד לכסות את האמיתות הנוראות שאנחנו יודעים. השנים 2020-24 היו זמנים של אחת מהן זיופי הראש הגדולים ביותר בהיסטוריה של הממשלה והבנקאות המרכזית. הם הרעיפו על העולם כסף לכאורה בחינם רק כדי לקחת את הכל משם, ואחר כך חלק רק שנה לאחר מכן ונמשך עד היום.

ומי ניצח? תסתכל מסביב. הממשלה הגדולה היא גדולה יותר וכך גם הטכנולוגיה והעסקים הדיגיטליים בכלל, בעוד שהבנקים זורמים במזומן. זה אומר לך את כל מה שאתה צריך לדעת על מי מנצח ומי מפסיד במחבט האינפלציה הגדול.

כל כלכלן שאומר לך אחרת צריך לוותר על המודלים הלא מציאותיים של העולם האחר ולהסתכל על המציאות בשטח. הוא עשוי לגלות שבני הציבור אינם רציונליים להתעצבן אלא לגמרי בקשר עם האמת על מה שקרה לנו.

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.