"פולחן מטען"מייצג מושג חשוב ונראה במיוחד בתקופה האחרונה. תצפיות מוקדמות על התנהגות כזו הופיעו בתרבויות האיים שנחשפו למגלי ארצות אירופיים. ספינות שלא דומה לשום דבר שקודם לכן חלם עליו הגיעו מלאות באנשים מוזרים עם סחורות סחר מופלאות להחלפה. מתכות, מראות, מוסקטים, אתה שם את זה. התשוקה לסחורות המתקדמות הללו הייתה חזקה ולכן המקומיים סחרו עבורן בהתלהבות. ואז, בשלב מסוים, העולים החדשים עזבו.

המקומיים רצו יותר מסחר וכדי לנסות לטפח אותו, רבים אימצו טקסים שלפיהם הם יצרו את מה שבעצם מסתכם בדמויות של ספינות ומציפים אותן על הים בתקווה שזה יגרום לסחורות הסחר להגיע שוב.

באופן מפתיע, דוגמאות מנהגים כאלה נותרו, גם היום.

בעיקרו של דבר, תרגול זה הוא שגיאת קטגוריה של הטעות בסמן פני השטח או מראה של דבר כדבר עצמו ולפני שמישהו מתנשא יותר מדי ומתחיל לצחוק בשרוולים על "הפראים הבורים המסכנים האלה ורצועות הנחיתה הדמיוניות שלהם שאין אליהם מטוסים יגיע אי פעם."

תחילה תן לי להזהיר שזו לא רק אחת התופעות האנושיות ביותר, אלא גם אחת הפוריות ביותר. זה מופרך לחלוטין בכל מקום ולהיות "אדם מודרני משכיל" הוא אפס הגנה מפניו ויכול בהחלט להגביר את הפגיעות הכללית של האדם במיוחד בהינתן, כפי שאתחיל לחקור להלן, ההשפעה הבלתי נמנעת שיש לזה על נושאים כמו השכלה גבוהה. זה מודל של העולם ששווה לשקול.

החשיבה של כת המטען הפכה אנדמית ברעיונות של ממשל "מודרני" כביכול, וטעות במסמן של דבר לדבר עצמו היא הצעה מסוכנת ויקרה מאוד כאשר אתה יכול לעוות שווקים על ידי זריקת טריליוני דולרים עליהם. לפחות חטיבת הלפיד של ביסלאמה לא מנצלת המון משאבים או גורמת לנזק מתמשך או אפילו לכל החיים באמצעות ההבנה המוטעית והרשלנות שלה, כי הרשו לי לומר לכם, אנחנו כאן בארה"ב בהחלט כן.

חתול מטען זה "קנה בית!"

קחו בחשבון את המשבר הפיננסי של 2008, משבר שנגרם על ידי מתן מנדט (והערבות פדרלית) של הלוואות לאנשים חסרי אשראי מאוד כאילו היו קרדיטים ראשיים. כמעט כל אחד יכול להגיד לך שזה אף פעם לא נגמר בטוב. זה לא בדיוק עדין אבל התעלמו ממנו לחלוטין כי הייתה התפרצות של כת מטען.

הכת הייתה כזו: לבני מעמד הביניים יש בתים. לכן, אם נאפשר לאנשים מהמעמד הנמוך האלה להחזיק בתים, הם יועלו להיות מעמד הביניים. "בעלות בתים היא הדרך לחיים במעמד הבינוני" הייתה המנטרה של היום. אבל, כפי שרבים (כולל אני) הזהירו בזמנו וכפי שהראו בבירור האירועים: זה ברור, עד כאב, שגוי בצורה קטסטרופלית.

הבית לא הופך אותך למעמד הביניים. זה משהו שאתה יכול לרכוש בהצלחה ולשלם עבורו ברגע שעמדת בסט של קריטריונים אחרים כמו יציבות, הכנסה וכו' שהפכו אותך למעמד הביניים. הבית הוא בעיקר תוצאה, לא סיבה.

אם אין לך את ההכנסה או את היציבות ואת כושר האשראי הכללי, פתאום יש לך בית וערמת חוב ענקית הקשורה אליו לא מרוממת אותך, זה חונק אותך. בשלב מסוים, אתה לא יכול לשלם. זה יכול להוביל אותך לפשיטת רגל, להרוס את חייך, את הכספים שלך ולהחזיר אותך עשרות שנים אחורה במונחים של החיפוש אחר עצמאות ויציבות פיננסית. טעיתם בסמן של סוג מסוים של אדם כמשמעות שהייתם סוג כזה אם היה ברשותכם הסמן, וסוג כזה של טעות עשוי לעלות ביוקר. מקרים ברורים יש בשפע.

אין דרך בטוחה יותר להיכשל להפוך לאדם עשיר מאשר לספוג את ההוצאות של אנשים עשירים בזמן שאתה לא יכול להרשות זאת לעצמך. קניית פרארי עם הלוואת רכב של 400 אלף דולר היא לא הדרך לשגשוג. גם לא לאכול במקומות שאתה לא יכול להרשות לעצמך או לקחת חופשות יוקרתיות. אלה עשויים לגרום לך להיראות כמו אדם עשיר למתבונן חסר ידע, אבל הם, למעשה, מלכודות עוני, סמנים בטעות כמשמעותם.

קל יותר לראות אם נוסיף קצת אבסורד:

- מבוגרים נוהגים במכוניות, אז אם ניתן רכב לילד בן 4, הם יהיו מבוגרים

- אנשים בחליפות נצנצים הולכים על חוטים גבוהים; לכן אם אני מתלבש בבגדים, גם אני עלול לבצע פעלולים מתריסים למוות ולא ליפול לסוף בטרם עת.

ברור שמדובר בדוגמאות שאינן מצליחות לעמוד במבחן "נראה סביר" ומעטים יעשו טעות כזו ולכן אלו אינן מייצגות סכנות גדולות אבל מה מאלה שאנו נופלים בהן?

- רוכבי טור דה פראנס רוכבים על האופניים האלה אז אם אקבל אחד, אני ארכב כמו מקצוען! (בקר בצפון קליפורניה ותגיד לי שזה לא נהוג כמו שהוא מוכחש.)

אבל אלה יכולים להיות רציניים בצורה נואשת הרבה מעבר לתחום של אופניים של 15,000 דולר, 5 דולר רגליים.

מה לגבי "אם אני לתת לך עבודה שאתה לא כשיר לה, אתה תעמוד על ההזדמנות ותפרח לעומת להיקבר ולהיראות לא מספיק?"

או מה לגבי הנושא העדין עוד יותר של "לראות אדם של בתפקיד של מספק דוגמה טובה ומנרמל את סוג האינטגרציה הצטלבותית והשוויון שאנו מבקשים לקדם" בניגוד ל"אפליה מתקנת מבזה את ההישגים הלגיטימיים של קבוצות שלמות על ידי הפיכת כל אחד במעמד גבוה לחשוד בנפוטיזם/העדפה על פני הכשרון?"

או מה לגבי הבלבול המוחלט של "אם אתה מקבל תואר אקדמי זה הדרך להצלחה בקריירה וברווחים?" כי האחד הזה מתחיל לפגוע בהרבה אנשים, להכפיף את הכלכלה, להרוס את הפונקציה המקורית של ההשכלה הגבוהה ולהפוך את האוניברסיטאות למפעלים של פנטזיית רדיקליזציה ורדיפה נטולי קפדנות - מקימים רבים מאלה שהולכים לשם כישלון וחובות.

מפקפקים בי? בואו נראה.

חבשתי את הכובע הטקסי שלי והנפתי במסמך המעוטר שלי; למה כסף לא נופל מהשמיים?

זה היה מאמר אמונה במשך עשרות שנים שבעלי תואר אקדמי מרוויחים יותר מאלה שאין להם. וזה מופיע בבירור בנתונים. אין לטעות בקורלציה. אבל, וזה אבל מסיבי, זה לא אומר מה שרבים חושדים. זה לא אומר ש"מכללה יוצרת רווחים והזדמנויות". עבור רבים, זה מתחיל להתכוון להיפך: המכללה היא הזדמנות אבודה והוצאות עצומות וצבירת חובות שלעולם לא תחזיר את עצמה. והרבה מזה מסתכם בציפיות רעות ובצורה של "כשל אגם וובגון" של אנאלפביתיות סטטיסטית.

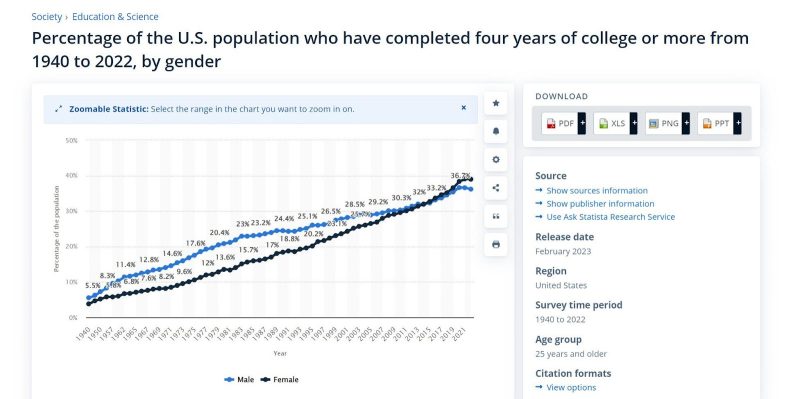

האחוז של אמריקאים מקבלים תארים התפוצץ מסביבות 4 אחוזים ב-1940 ל-37% אחוזים כעת, וזה למעשה ממעיט בעניין מכיוון שזהו רק המספר שמסיים בהצלחה תואר של 4 שנים. למעלה מ-70 אחוז מבוגרי התיכון נרשמים למכללה, מה שאומר שכ-45 אחוזים מבני 16-24 נרשמים לקולג' ויותר ממחציתם היו בשלב מסוים. מה שהיה פעם 1 ל-20 הוא עכשיו 1 ל-2. וזה דבר שונה מאוד וכאן מופיעה כת המטען:

מוסד עבור חמשת האחוזון העליון של חברה הוא מקום שונה מאוד ממוסד עבור כל המחצית העליונה. הוא חייב להיות בנוי אחרת, לעבוד אחרת, להציב דרישות שונות, ואולי יותר מכל: התפוקה שלו והתוצאות של מי שהשתתפו הולכות להיות שונות. מכללה זה לא קסם. זה לא גורם לאנשים להיות בעלי מוטיבציה או חכמים יותר. זה יכול לבחור עבור תכונות אלה, אבל זה לא הופך את אלה שלוקחים ל"אחוזון גבוה יותר" במונחים של יכולת מולדת או תוצאה צפויה.

בעבר, הקולג' עלול לגרום נזק ואני טוען שבהתבסס על ההבטחות והציפיות, זה יוצר חוסר אפשרות מתמטי.

נראה שכל ילד שנרשם לקולג' מצפה להיות בין 10-20 האחוזים המובילים של המרוויחים. זו מעין "העסקה" שאנשים קונים אליה. אבל אם 50 אחוז מהחברה נרשמים, ברור שזה בלתי אפשרי. העולם האמיתי הוא לא אגם וובגון. לא כולנו יכולים להיות מעל הממוצע.

חצי מהחברה לא יכולה להיות 10 אחוז מרוויחים מובילים, וזו התוצאה שנחשבת בטעות לסמן של "הלכתי לקולג'" - דבר שפעם היה מסמל ללא טעות "העשירון העליון", אבל זה כבר לא עושה זאת. איפשהו בסדר גודל של 3/4 מהם הולכים בסופו של דבר להתאכזב. הם חייבים להיות. זה רק מתמטיקה. (אולי זו הסיבה שבתי ספר תיכוניים ואוניברסיטאות נראים כל כך מתעבים ללמד את זה?)

אז, "קבל תואר אקדמי, היה מרוויח עשירון העליון" הוא ללא ספק כת מטען עבור רבים, כנראה עבור רוב המתחילים בנתיב הזה. זה טקס שנכשל בתוצאות. וזה נעשה הרבה יותר גרוע מכיוון שעצם העובדה של כל כך הרבה שנכנסו לכת הפכה את החברות בכת ליקרה בהרבה ולכן פחות אטרקטיבית בהרבה.

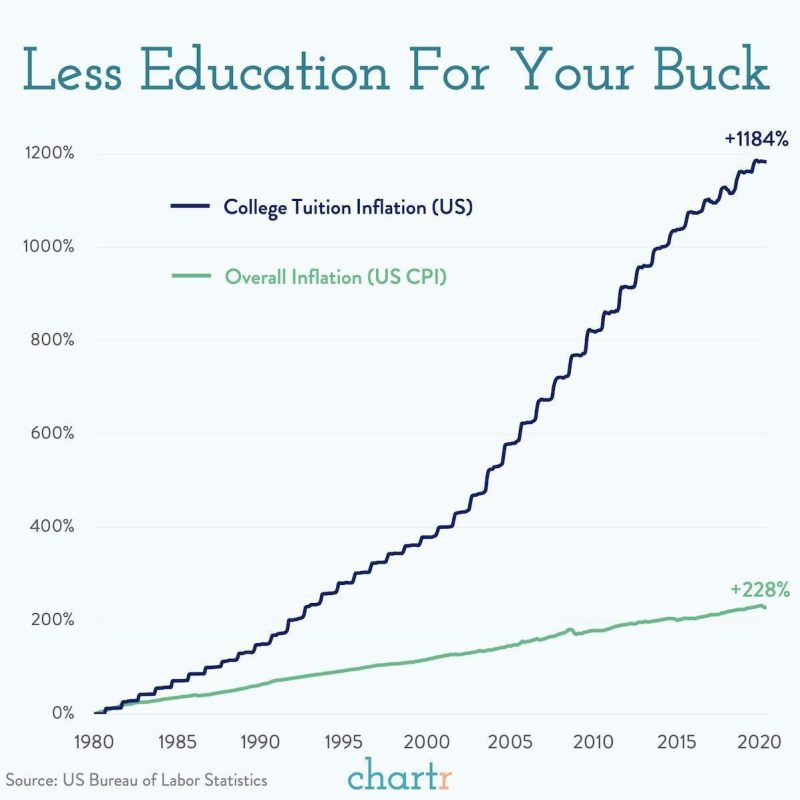

המחיר של שכר הלימוד בקולג' השתגע כשכל הילידים זועקים לקסם המסחר שיבוא. השונות מעוררת השתאות. קיבלתי מה שהיה חינוך יקר מאוד. למדתי ארבע שנים בפנימייה יוקרתית ועוד ארבע שנים באוניברסיטה מובילה. זה עלה יותר מ-100 אלף דולר, אבל זה עדיין היה בהישג ידם של ההורים שלי ממעמד הביניים, שחסכו וחסכו במהלך חיי כדי שיוכלו לגרום לזה לקרות עבורי.

היום זה בקושי יקנה לך שנה. החינוך שלי מאז יעלה קרוב יותר ל-700 אלף דולר במחירים נוכחיים עבור אותם בתי ספר. וזו הצעה שונה מאוד.

אם אתה מתכוון לפרוס סוג כזה של צ'דר, כדאי שתהיה די בטוח בערך שאתה מקבל ובערך שהתווסף בפועל על ידי החינוך. זה נכון במיוחד בימים שבהם משכורות של נהגי משאיות מתחילות ב-100 אלף דולר ואינסטלטורים וחשמלאים מייצרים מטבעות מכיוון שהמקצועות המיומנים בארה"ב הם ספסל ריק של חוסר כוח אדם שמנסה לספק ביקוש מתפרץ.

אז רק למי משרת הוצאות מסוג זה? רק המשתכרים הגבוהים ביותר יוכלו בנוחות להצדיק החזר מזומן למזומן מסוג זה של הוצאה.

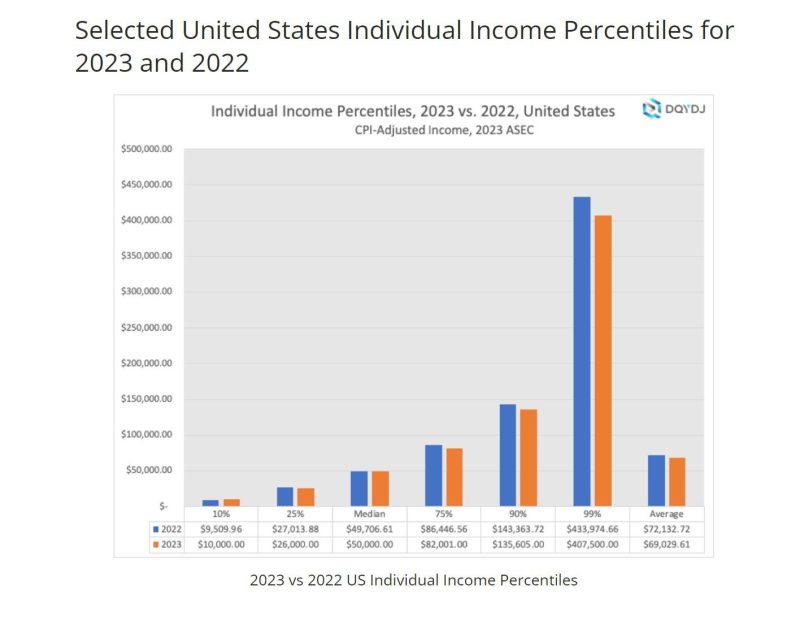

2023 ההכנסה החציונית של יחיד בארה"ב היא 50 אלף דולר. (נתוני 2022 נזקפים במונחים ריאליים באמצעות מדד המחירים לצרכן.) האחוזון ה-75 הוא 82 אלף דולר. סביר להניח שתיקח הביתה 62 אלף דולר מזה. איך אתה מתכוון לשלם מזה חוב של 700 אלף דולר (או אפילו רק 400 אלף דולר מאוניברסיטה מובילה)? אתה לא. ברור שחוב של 400 אלף דולר לאוניברסיטה הוא גזר דין מוות כמעט לכל המשתכרים.

אפילו האחוזון ה-90, 10 האחוזים המובילים מכל המרוויחים, מרוויח 135 אלף דולר וכנראה לוקח הביתה ~ 100 אלף דולר. יידרש 20 אחוז מזה מדי שנה רק כדי לעמוד בקצב של 5 אחוז ריבית על הלוואה של 400 אלף דולר. אפילו לא יכולת לעשות חיל במנהלת. רואה את הבעיה? כֵּן. חברות בכת היא יקרה וברור שפחות מ-1 מכל 4 אנשים שנרשמים לקולג' הולכים להגיע ל-10 האחוזים הראשונים (ובוודאי לא בהתחלה; הקבוצה הזו היא בעיקר אנשים מבוגרים מאוחר יותר בקריירה עם יותר ניסיון, ותק וכו').

עכשיו, ברור ש-400 אלף דולר הם הרבה חוב ויותר ממה שרובם יתחייבו, אבל זה מה שעלו בתי הספר המובילים. לארבעים וחמישה מיליון לווים יש היום חובות להלוואות לסטודנטים, וכך התפוצצה ההלוואות הפדרליות מכ-400 מיליארד דולר ב-2005 לכמעט 1.8 טריליון דולר כיום. זה גדל בשיעור מדהים של 9 אחוזים בשנה. הממוצע ללווה הוא בסביבות 39 אלף דולר עם חציון נמוך בהרבה (20-25 אלף דולר) מה שמרמז שכמה אנשים עם הלוואות גדולות גוררים את הממוצע למעלה, כנראה אלה שהלכו אל בתי ספר מובילים.

זה עדיין עניין גדול.

- הלוואה של 25 אלף דולר בריבית של 5 אחוזים ששולמה תוך 10 שנים היא תשלום חודשי של 330 דולר, 3,960 דולר לשנה

- הלוואה של 39 אלף דולר בריבית של 5 אחוזים ששולמה תוך 10 שנים היא תשלום חודשי של 515 דולר, 6,180 דולר בשנה.

- ב-$100, 1,321$ לחודש תקבלו 15,852$ לשנה. 400 אלף דולר? כן, אתה משלם 63 אלף דולר לשנה.

אתה מממן חינוך שלם של אייבי עם חובות, אתה הולך להיאבק ברצינות כדי להחזיר אותו. האחוזון ה-90? אין סיכוי לשלם את זה. ה-99th אחוזון (כאשר הקבלה הביתה היא כנראה 250 $) עדיין יקצה 1/4 מהמשכורת הביתה לחובות, וכמעט אף אחד לא נמצא באחוזון ה-99 ב-10 השנים הראשונות מחוץ לבית הספר. אז השאלה "האם זה היה שווה את הכסף?" מתחיל להיראות די מפוקפק עבור חינוך מלא של קיסוס.

ועדיין לא התייחסנו לנושא של "האם המשתכרים הגבוהים ביותר הם בעלי השכר הגבוה ביותר על סמך המקום שבו הם למדו בבית הספר או שהם עומדים להגיע לשם בכל מקרה ובמקרה הלכו לבתי ספר מובילים בדרך כי הם מסוג האנשים שמגיעים באופן עקבי בראש כל מאמץ שהם עושים?"

זו שאלה גדולה יותר ממה שרבים מבינים. אני רואה את זה כל הזמן במקצועיות. בתחילת הקריירה, כן; זה כל הילדים מבתי ספר כמו שלי בעבודות כמו שלי. אבל כשעולים לפסגה? לא. זה בכל מקום. מחוץ לממשלה, סביר להניח שתראה מנכ"ל מהמדינה כמו ייל.

אבל הדרג העליון הזה מבתי ספר מובילים הוא קצת חריג; בוא נחזור לאמצע:

עובדה: פגיעה באחוזון ה-75 של הכנסה בעשר שנות עבודתם הראשונות היא ציפייה לא ריאלית עבור רוב הנרשמים לקולג'.

נזכיר שחצי מהחברה נרשמים ושהם מתחרים על משבצות אחוזון עם עובדים מבוגרים, מנוסים יותר ומבוססים יותר. אבל גם אם הם מנהלים את זה מהיום הראשון, 6,180 דולר בשנה (בהתבסס על הלוואה ממוצעת) הם 10 אחוז מההכנסה שלהם לאחר מס (~62 אלף דולר) על פני 10 שנים. במציאות זה צפוי להיות יותר כמו 15%-20 אחוז כי השכר יהיה נמוך יותר.

העלאות שכר יעזרו, אבל הן צריכות להיות 5 אחוזים בשנה רק כדי לעמוד בקצב הריבית ולהיות ברבעון העליון של כל המשתכרים שעובדים כשמתחרים אותך לאנשים בשנות ה-40 וה-50 לחייהם בשנות הרווח המקצועיות הטובות ביותר. גבוהים מבקשים את רוב בני העשרים ומשהו, אפילו את החכמים והמסוגלים מאוד.

אז, 10-20 אחוז מהמשכורת הביתה זה מספר גדול, סוג המספר שמונע ממך להיות מסוגל לעשות את הדברים האחרים (כמו לחסוך או לקנות בית) שמעלה אותך למעמד הביניים והגבוה, מייצרים יציבות , ותתחיל להגדיר אותך לחיים. אז גם כשאתה זוכה בהימור הזה, אתה עדיין מפסיד גובה.

זוהי כת מאוד יקרה להצטרף אליה, כזו יקרה ושההחזר שלה מספיק גרוע עד שמעט מאוד חתמים פרטיים ילוו נגדה (92-95 אחוז מהלוואות הסטודנטים הן ממשלתיות) וזה, בדיוק כמו בועת הדיור, מונעת על ידי ממשלה שמשאילה ללא קשר ליכולת החזר לאנשים שאינם מצליחים להבין את ההצעה וטועים בסימן של דבר לדבר עצמו. זה שוב בעלות על בתים, חוץ מזה שאפילו BK לא משחררת את רוב סוגי חובות הסטודנטים. זה הפך למלכודת כל כך ברורה שאפילו הממשל הפדרלי חסר השחר רוצים פשוט למחוק אותה.

למה יש בועה? כי זה מה שעושים תזרימי מזומנים חסרי הבחנה. יותר אנשים ויותר כסף רודפים אחרי מספר לא גמיש יחסית של מקומות בקולג' (זה במיוחד כך בבתי ספר מובילים שהרישום שלהם לא עלה) עד שהשוק נשבר היטב; אגרוף של 1.4 טריליון דולר של כסף שאול לשוק במשך 18 שנים יעשה זאת. בעיה זו כנראה לא הייתה קיימת אפילו אם המלווים הפדרליים לא היו יוצרים אותה.

בדיוק כפי שעשו בתים ב-2007, מחירי המכללות מייצגים בעיקר השקעה גרועה שאי אפשר להחזיק בה.

ועכשיו, כמו אז, זה הופך להיות שאלה של מתי, לא אם, כל זה הולך להשתבש.

ועכשיו, כמו אז, אלה שנשאבו לצבירת חובות על ידי הבטחות שווא ומצגות שווא של סמנים כחומריים הולכים לשלם את המחיר והעתיד שלהם ייחתך מתחתיהם, כי כתות מטענים המונעות בהלוואות מסתיימות בטרגדיה.

זה בעצם היוריסטיקה מושלמת: כל מעמד של אנשים שהפדלים מלווים בלי הבחנה ערימות של כסף כרגע, הולכים לקבל חזיר 15 שנים בהמשך הדרך. זה קבוע כמו זריחה.

הובטחו להם סחורות סחר, עושר ומיקום גבוה, אבל 50 אחוז לעולם לא יכולים להיות ב-10 האחוזים העליונים ולכן ההבטחות לא יתקיימו. העובדה היא שלא ניתן היה לשמור אותם. זה רק מתמטיקה. הדרך לכאורה זו לגובה הייתה מדומה, שגיאת קטגוריה נוספת שהתאפשרה על ידי הממשלה, שלא מייצרת את מדרכה של שגשוג אלא דרך מתמדת לאסור.

וכך הפעמון יצלצל והם יעמדו עם דרגות ה"הרמנויטיקה של פגיעה בנרטיבים של גיוון" ויאמרו את משפטי העבודה הקסומים של "וונטי-דאבל שוט ללא קצף, בשביל קייל? אתה רוצה סקון עם זה?" כשהם מחכים לשווא למטוסים שלעולם לא ינחתו.

האינסטלטור שלך הוא הבעלים של ביתו וסירה.

לחשמלאי שלך יש בית נופש ופורד רפטור.

הביטחון התעסוקתי שלהם יוצא מן הכלל.

הם עשו זאת ללא סיכון או הוצאות הון עצומות.

הגיע הזמן להעריך מחדש את ה"צורך" של חצי מאמריקה ללכת לקולג' כדרך חיונית למעמד הביניים.

עבור חלקם, בטח, זו תוכנית נהדרת, תמיד הייתה.

אבל עבור רבים, זה לא מפרש; זה עוגן.

זה רק מטען פולחן.

פורסם מחדש מאת המחבר המשנה

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.