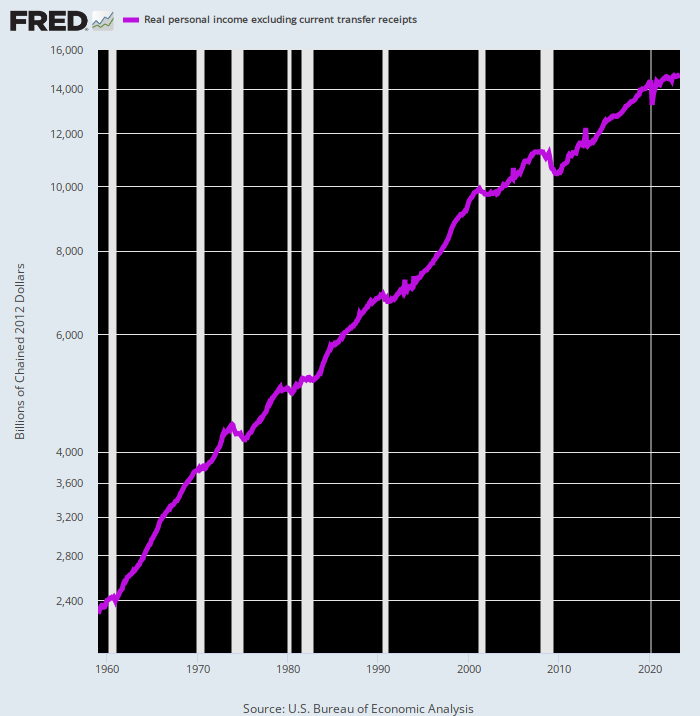

הנה אקדח מעשן בקליבר גדול. סדרת BEA להכנסה אישית אמיתית פחות תשלומי העברה היא פרוקסי די שימושי לתפוקת השוק הפרטי לפני ההשפעה של גירוי ועיוותים בוושינגטון הנגרמים מתשלומי העברה והלוואות ממשלתיות. הרי הכנסה מעבודה – שכר, משכורות, בונוסים, רווחים, ריבית ודיבידנדים – היא התשלום לגורמי ייצור עבור התפוקה ולכן ההדדיות שלו.

המגמה ארוכת הטווח צונחת דרומה באופן סופי. מאז שיא טרום הנעילה בפברואר 2020, למעשה, קצב הצמיחה הואט עד כדי כך 17 אחוזים 0f הממוצע שלו לפני 2000.

גידול בשנה של הכנסה אישית אמיתית בניכוי תשלומי העברה:

- פברואר 1960 עד פברואר 2000: +3.62 אחוזים;

- פברואר 2000 עד פברואר 2020: +2.08 אחוזים;

- פברואר 2020 עד מאי 2023: +0.61 אחוז.

לא צריך הרבה קוגיטציה כדי להסביר את המגמה העגומה הזו. כלכלת ארה"ב מוכתת בחובות והיא גם חסרה כוח עבודה, רצופת ספקולציות לא פרודוקטיביות והנדסה פיננסית ורעבה להשקעות פרודוקטיביות. ביחד, הכוחות המרושעים האלה הספיקו כדי להאט את הצמיחה הבסיסית של הכלכלה האמריקאית לזחילה.

מה שבטוח, הממשלה מדווחת על צמיחה של תוצר ריאלי גבוה במעט מהנתון הפושר של 0.61 אחוזים שהוצג לעיל. במהלך התקופה המקבילה של 3.25 שנים בין הרבעון הרביעי של 4 לרבעון הראשון של 2019, למעשה, הצמיחה השנתית של התמ"ג הריאלי שנרשמה ב- 1.61 אחוזים. זה עדיין לא מה לכתוב עליו הביתה, אבל זה הרבה יותר טוב מהסכום המוזל של רווח שהפיקו והרוויחו מפיקים פרטיים מאז השיא שלפני קוביד.

ההבדל, כמובן, נובע מנפלאות חשבונאות התמ"ג. כלומר, תשלומי העברה עצומים מיצרנים ללא-יצרנים והוצאות והלוואות פדרליות מסיביות והמונטיזציה שלה במכונות הדפוס של הפד אכן מביאים לתוצר נוסף במובן החשבונאי ולעת עתה.

למרבה הצער, מיסוי כבד על יצרנים כיום ואיומים במיסוי עתידי עוד יותר כדי לשרת את החוב הציבורי הפורח אינם מקור לצמיחה בת קיימא. זה פשוט גונב משאבים כלכליים מהעתיד.

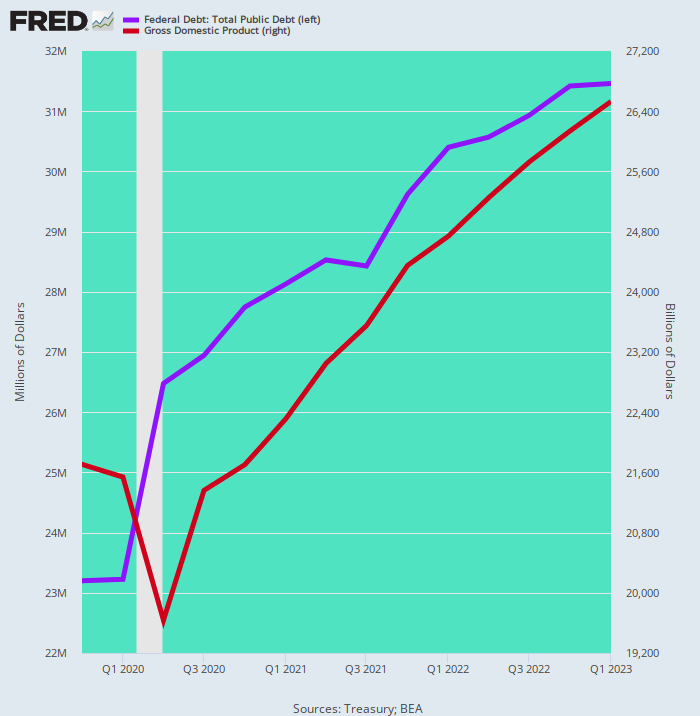

למען הסר ספק, שקול את התרשים שלהלן. הוא מראה שבין הרבעון הרביעי של 4 לרבעון הראשון של 2019 גדל החוב הציבורי (הקו הכחול) ב-1 טריליון דולר - נתון השווה ל- 1.70X הרווח של 4.82 טריליון דולר בתוצר הנומינלי (קו חום).

מיותר לציין שאתה לא צריך סרגל שקופיות או אפילו אבוקסיס כדי להקרין לאן זה יוביל. לאחר 12 שנים בלבד בקצבי צמיחה אלה, החוב הציבורי יעמוד על 100 מיליארד דולר בהשוואה ל-52 מיליארד דולר בלבד מהתמ"ג - אפילו כששירות החוב יתפוצץ.

ואכן, איננו יכולים לראות כיצד ניתן להחזיק את העלות הממוצעת המשוקללת של החוב אפילו ל-6 אחוזים בתרחיש שבו מכונות הדפוס של הפד נותרו במצב סרק מכיוון שהחתול האינפלציוני יצא כעת מהשק. כלומר, בקצב גידול החוב הציבורי במהלך 3.25 השנים האחרונות, הריבית על החוב הציבורי תגיע ככל הנראה ל$6 טריליון לשנה במהלך העשור הבא בערך - נתון השווה בערך לרמה הכוללת של ההוצאות הפדרליות הנוכחיות.

בקיצור, הרבה לפני שחלפו 12 שנים, המערכת תלך להטות. אפילו הצמיחה הפושרת של התמ"ג הריאלי שנרשמה מאז הרבעון הרביעי של 4 אינה יכולה לתמוך בחוב פדרלי שממש מתפוצץ גבוה יותר בשיעור רווח מורכב.

שינוי בחוב הציבורי מול התמ"ג, ברבעון 4 2019 לרבעון ראשון 1

אין ספק, החשודים או המתנצלים הרגילים לאסון הפיסקאלי של וושינגטון יעצו לא לדאוג - הפד ידפיס את הכסף, אם יהיה צורך בכך.

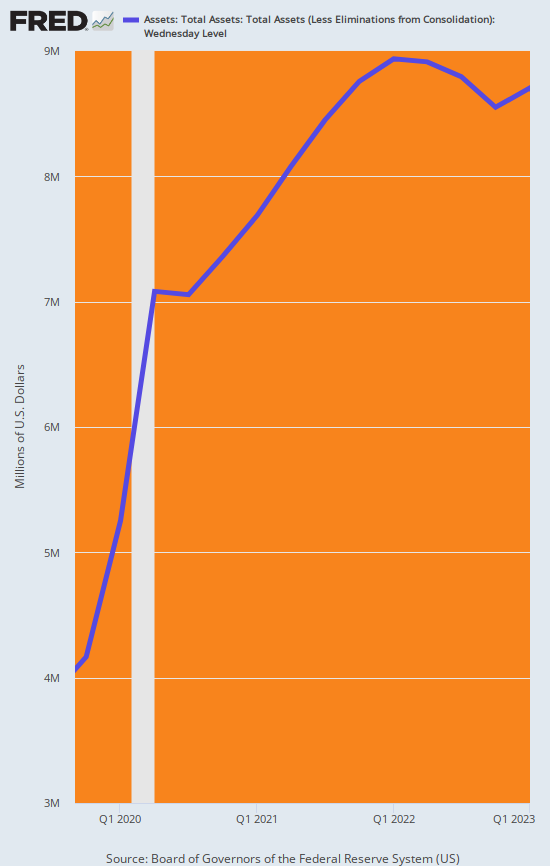

היינו אומרים לא כל כך מהר. הפד דפיס את דרכו לפינת גיהינום. במהלך אותה תקופה של 3.25 שנים שבה החוב הציבורי התפוצץ ב-8.26 טריליון דולר, מאזן הפד זינק בשיעור של $ 4.45 טריליון. המשמעות היא שיותר מ-55 אחוז מהרווחים האדירים הללו בחוב הציבורי הופעלו על ידי הבנק המרכזי.

מיותר לציין שהפד נמצא כעת, סוף סוף, במסע הצטמקות מאזן - 95 מיליארד דולר לחודש - שעדיין יש לו קילומטרים על פני קילומטרים. למרות התקוות הנואשות של וול סטריט, פשוט לא יהיה ציר להדפסת כסף בשנים הבאות, גם כשהכלכלה האמריקאית שוקעת בסטגפלציה ממושכת.

וזה אומר, בתורו, שהגירעון השנתי של 2-3 טריליון דולר, שנאפה כעת בעוגה עד סוף העשור הזה, יצטרך להיות ממומן בהחלט בבורות האג"ח, לא בבית הדפוס. בהתאם לכך, התשואה הממוצעת המשוקללת על החוב הפדרלי הולכת גבוה ללא הפוגה מכיוון שחוק ההיצע והביקוש לא בוטל.

מאזן הפדרל ריזרב, רבעון 4 2019 עד רבעון 1 2023

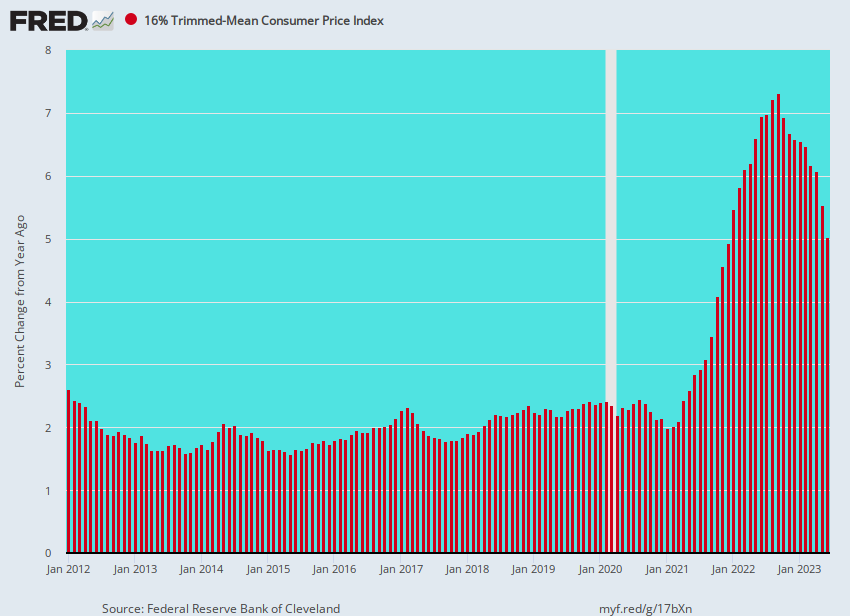

מחוסר ספק, הנה שיעור הריצה הנוכחי של ליבת האינפלציה האמיתית, כפי שנמדד על ידי מדד המחירים לצרכן הממוצע הקצוץ של 16 אחוזים. האינפלציה עדיין עומדת על 5%, כלומר הפד לא יהיה בעמדה לחדש את מסע רכישת האג"ח שלו בקרוב.

שינוי ב-16% במדד המחירים לצרכן, 2012 עד 2023

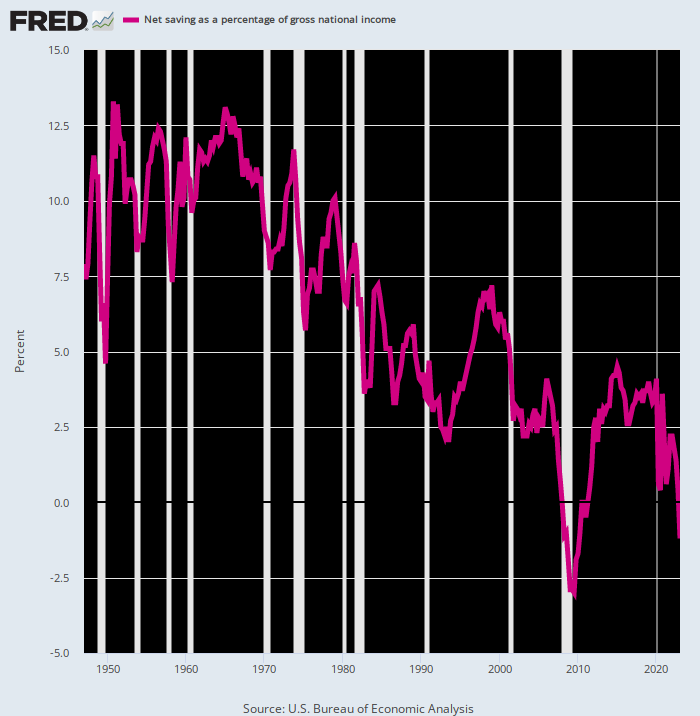

אז שוב, אם הגירעונות החדשים של 25 טריליון דולר בעשור הקרוב לא ימומנו בבית הדפוס של הבנק המרכזי, יהיה צורך לספוג אותם ממאגר החיסכון הפרטי.

היינו אומרים בהצלחה עם זה. החיסכון של משקי הבית והתאגידים קמל וגופים ממשלתיים כבר ספגו את מה שנשאר. הדרך היחידה לנקות את השווקים, אם כן, היא על ידי התשואות מזנקות וצפיפות ההשקעות הפרטיות, ועם נקמה.

חיסכון לאומי נטו כאחוז מההכנסה הלאומית, 1948 עד 2023

פורסם מחדש מאת המחבר שירות פרטי

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.