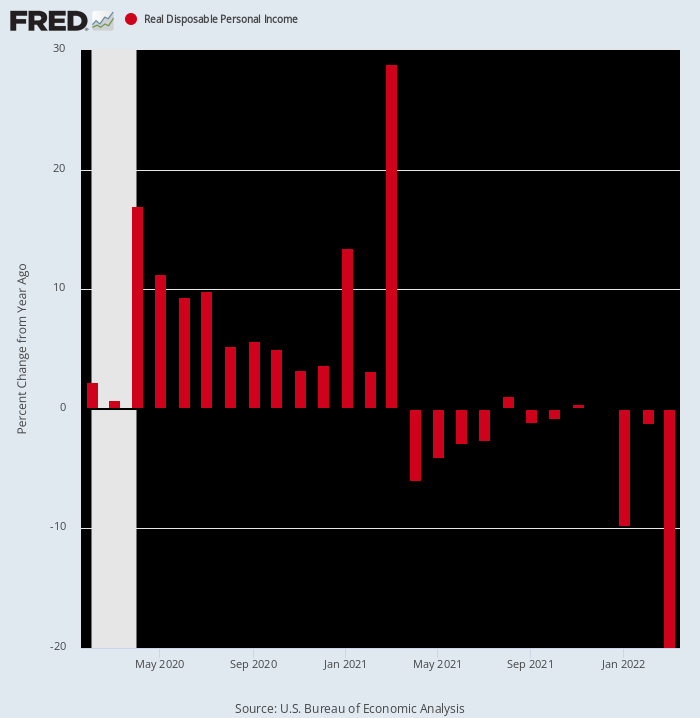

ובכן, הנה עוד הלם. הדו"ח הזה של משרד המסחר הראה זאת הכנסה אישית פנויה אמיתית במרץ הגיע בשעה -19.9% לעומת מרץ 2021.

ההצטמקות המדהימה הזו, כמובן, היא עדיין עדות נוספת למסור הישן על "מה שמסתובב, מסתובב". כלומר, ההכנסה הריאלית הפנויה הפנויה במרץ האחרון זינקה בכמעט 29% בגלל תשלומי התמריצים האדירים של ביידן. אבל מאז האינפלציה התפוצצה לשמיים, אפילו כשנגמר העצבים בוושינגטון בחזית התמריצים הפיסקאליים.

שינוי בהכנסה הריאלית הפנויה, פברואר 2020 עד מרץ 2022

מה שזה מזכיר, כמובן, זה שאנחנו לא במחזור עסקים רגיל. וושינגטון פשוט השתוללה במישור הפיסקאלי והמוניטרי בתגובה לתזוזה הכלכלית שנגרמה מהגיבוי המטופש של טראמפ בהסגרות קוביד. התפרצויות מסיביות אלה, בתורן, יצרו מהומה חסרת תקדים ותנודות בתזרימי ההכנסה וההוצאות הרבעוניים.

וכן, הדונלד הוא הבעלים של טירוף הנעילה של 2020, שגרם לתמ"ג לצלול בקצב שנתי של 37% ברבעון אפריל-יוני של אותה שנה. אחרי הכל, אף אחד לא אמר שהוא צריך להקשיב לבירוקרטים סטטיסטיים כמו ד"ר פאוצ'י וגברת הצעיף, אבל הוא פשוט לא ידע, עצלן וביישן מכדי לשלוח אותם לארוז.

בכל מקרה, מעולם לא היה בהיסטוריה האמריקאית פיצוץ של דברים ללא תשלום העברה כמו שהתרחש במשמרת של דונלד במהלך 2020 וברבעון הראשון של 1. וכן, אתה יכול להטיל עליו חלק ניכר מהאשמה אפילו בסכום של 2021 מיליארד דולר של ביידן הוצאות פאלוזה במרץ 1.9. הסיבה לכך היא שההשלמת המחאה השנייה של 2021 דולר לאדם, שהדונלד התחפף בקול רם במהלך מערכת הבחירות של 2,000.

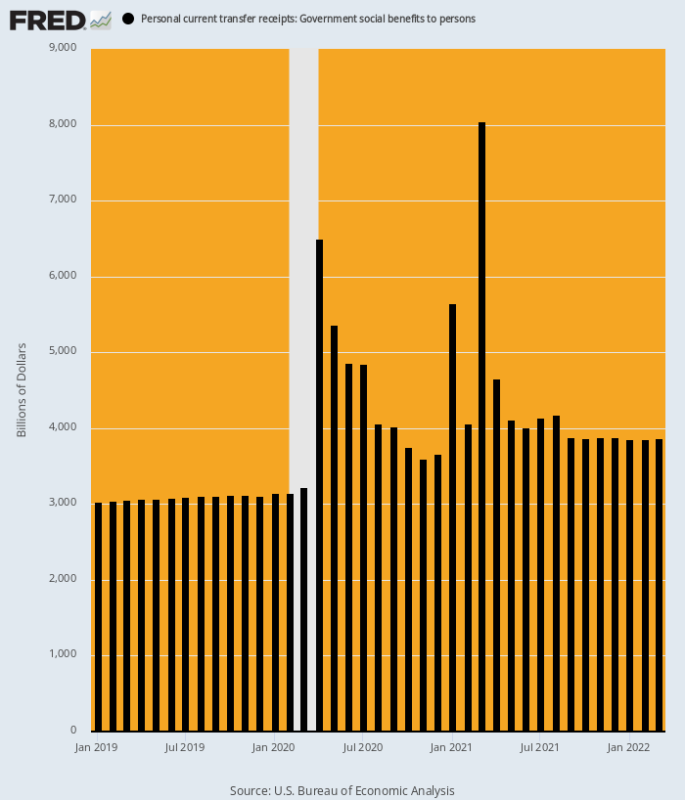

כפי שמוצג להלן, קצב הריצה השנתי של סך תשלומי ההעברות הממשלתיות (כולל החלק הממלכתי והמקומי של הרווחה ו-Medicaid) היה כ-3 טריליון דולר, אך לאחר פברואר 2020 הוא זינק למיקוד שונה לחלוטין. לכן, לעומת 3.15 טריליון דולר בשיעור של פברואר 2020, הזינוקים העצומים של תשלומי ההעברה התרחשו כדלקמן:

- אפריל 2020: 6.49 טריליון דולר, עלייה של 106%;

- ינואר 2021: 5.65 טריליון דולר, עלייה של 79%;

- מרץ 2021: 8.05 טריליון דולר, עלייה של 155%.

אבוי, אפילו התפרצויות הטירוף הפיסקאלי של וושינגטון מגיעות בסופו של דבר לקיצו. כתוצאה מכך, קצב הריצה של תשלומי ההעברה שדווח הבוקר למרץ 2022 היה 3.86 טריליון דולר בלבד, נתון -4.19 טריליון דולר ו 52% מתחת לזה של מרץ 2021.

מיותר לציין, לא הכלכלה האמריקאית ולא המודלים של כלכלנים בנויים להתמודד עם תנודות בסדרי גודל כה ענקיים. בהתאם לכך, הכלכלה האמריקאית עיוורת כעת לכיוון הכולל את האינפלציה הגואה והיפוך פתאומי של התמריצים המוניטריים והפיסקליים האדירים שעיוותו באופן דרסטי את הפעילות הכלכלית במהלך השנתיים האחרונות.

סך תשלומי העברה ממשלתיים בתעריפים שנתיים, ינואר 2019 עד מרץ 2022

נכון לעכשיו, קריסת הגירוי ותשלומי ההעברה לא האטה במידה ניכרת את ארנב ההוצאות המוכן של מגזר משקי הבית. במהלך חודש מרץ, ההוצאות עלו ב-1.1% לעומת פברואר ועלו ב-9.1% מהשנה הקודמת.

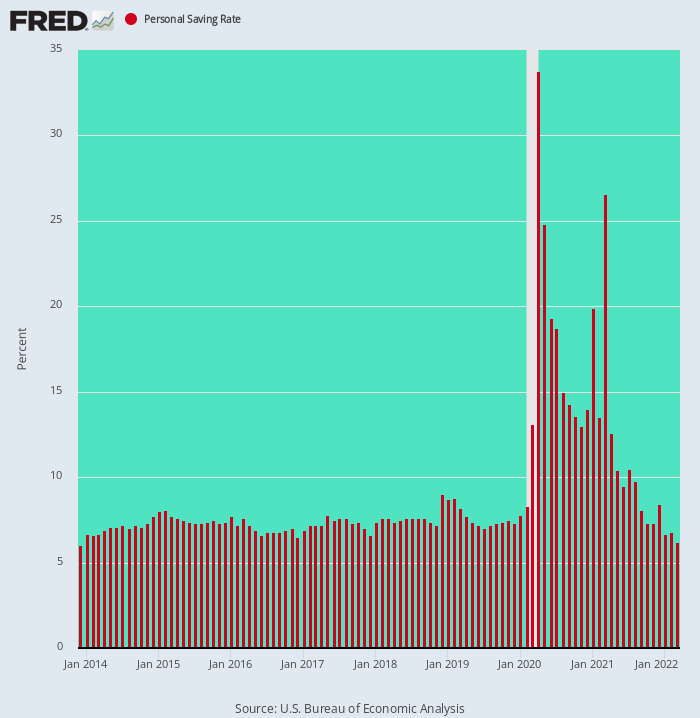

אבל זה קרה רק בגלל שמשקי בית החזירו את שיעורי החיסכון שלהם ל-6.2% מההכנסה הפנויה - הרמה הנמוכה ביותר מאז דצמבר 2013, ובקושי מחצית מהשיעורים של 10%-12% ששררו לפני תחילת המאה.

נאמר אחרת, הבליטה הזמנית בשיעור החיסכון המחושב שהתרחשה במהלך אפריל 2020 עד מרץ 2021 הייתה חפץ טהור של הטירוף הפיסקאלי של וושינגטון: דברים בחינם נדחפו לחשבונות בנק ביתיים מהר יותר ממה שאפילו משפחות הבזבזניות של אמריקה יכלו להיפטר מהם.

אבל לכל המטרות המעשיות היא כיום היסטוריה עתיקה. מגזר משקי הבית כבר חזר למצב פעולתו של תלוש למשכורת, כלומר כאשר סבב הפיטורים הבא יגיע למקום, הוא יעבור ישירות להפחתת הוצאות הצריכה.

שיעור חיסכון אישי, דצמבר 2013 עד מרץ 2022

מחוסר ספק, זה מאיר עיניים להסתכל על הרמה המוחלטת של החיסכון האישי (בשיעורים שנתיים) ועל התנודות המדהימות שגרמו לנתונים בגלל הגירויים. נתונים אלה מבהירים כי הרמות הנוכחיות "החזקות" לכאורה של הוצאות משקי הבית מופעלות באופן חד פעמי על ידי הורדת החיסכון.

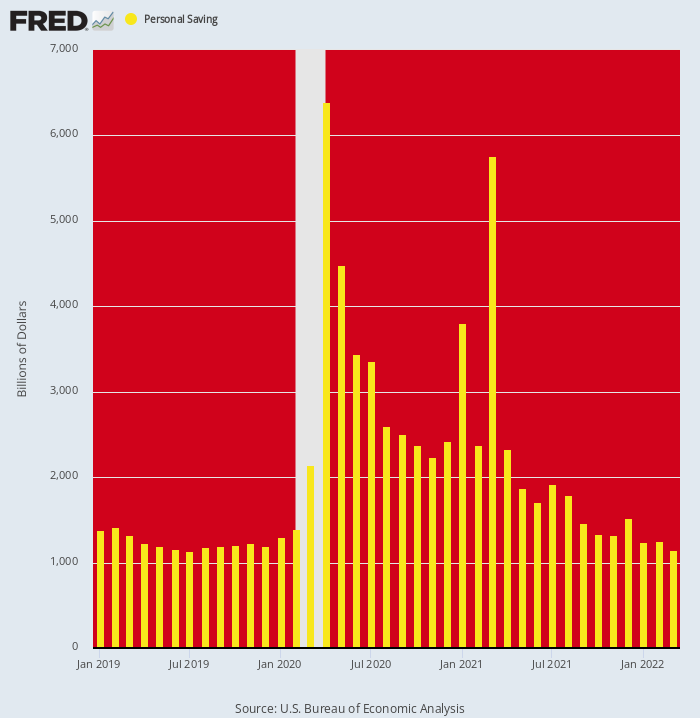

למעשה, שיעור הריצה של החיסכון האישי היה בערך 1.19 טריליון דולרים לשנה בדצמבר 2019, המשקף את שיעור החיסכון הצנוע של 7-8% ששרר במהלך ההתאוששות שלאחר 2008-2009. אבל הנתון הזה זינק 6.39 טריליון דולרים ו 5.76 טריליון דולרים במהלך אפריל 2020 ומרץ 2021, בהתאמה, כאשר הקונגרס פוצץ את מגזר משק הבית עם דברים בחינם מקצה צינור כיבוי תקציבי.

המסר הברור של התרשים, לעומת זאת, הוא שהסטייה הזו הסתיימה כעת. במהלך מרץ 2022, למעשה, רמת החיסכון צנחה ל-1.15 טריליון דולר (בשנתי). זה היה למעשה מתחת לשיעור המגמה שלפני קוביד, ומדהים -4.61 טריליון דולר או 80% מתחת לרמתו של מרץ 2021.

במילה אחת, הוצאות משקי הבית ומספרי התמ"ג זכו להחמיא עצום בחודשים האחרונים בשל ירידה חסרת תקדים של רמות החיסכון הנפוחות שנוצרו על ידי בדיקות התמריצים. אבל את הטריק הספציפי הזה אפשר להשיג רק פעם אחת, והפסים הצהובים היורדים בתרשים למטה מבהירים שהוא מתנגן בנקמה.

רמת חיסכון אישית, 2019-2022

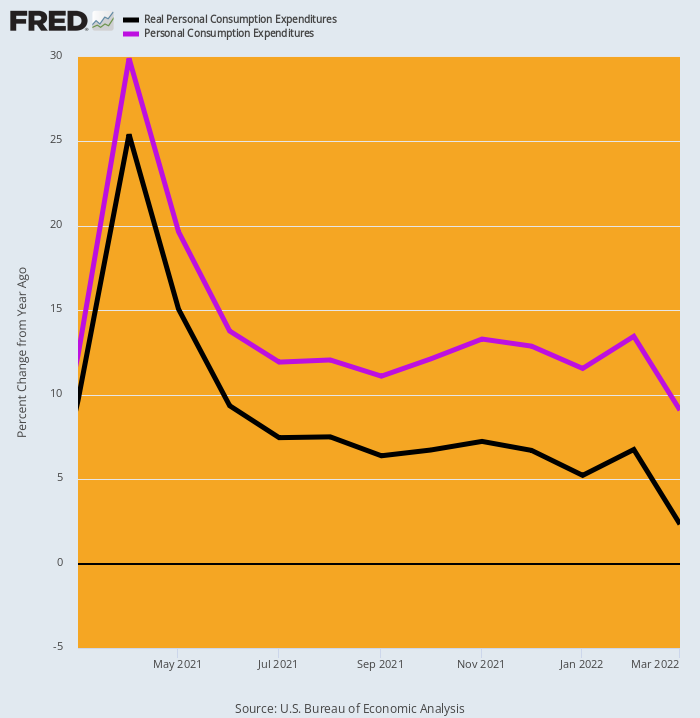

למעשה, מיצוי משיכת החיסכון בשילוב עם האינפלציה הגואה כבר מופיעה במדד האמיתי של הוצאות משקי הבית - PCE הריאלי (הוצאה לצריכה אישית).

למרות 9.1% שיעור העלייה הנומינלית של ה-PCE (קו סגול) שדווח הבוקר לחודש מרץ, העלייה של ה-Y/Y במונחים ריאליים (קו שחור) היה רק 2.3%. זאת בהשוואה ל-7.3%, 9.3% ו-25.4% בנובמבר, יוני ואפריל 2021, בהתאמה.

בקיצור, עם התמעטות החיסכון והאינפלציה דוהרת הרבה מעל רווחי השכר והשכר, ה-PCE האמיתי נמשך בעוצמה לעבר הקו השטוח. הסיבה לכך היא שמה שהיה שווה ערך לאבטיח שעובר דרך בואה קונסטריקטור, יצא עכשיו בעצם מהחיה.

שינוי ב-Y/Y ב-PCE נומינלי וריאלי, מרץ 2021 עד מרץ 2022

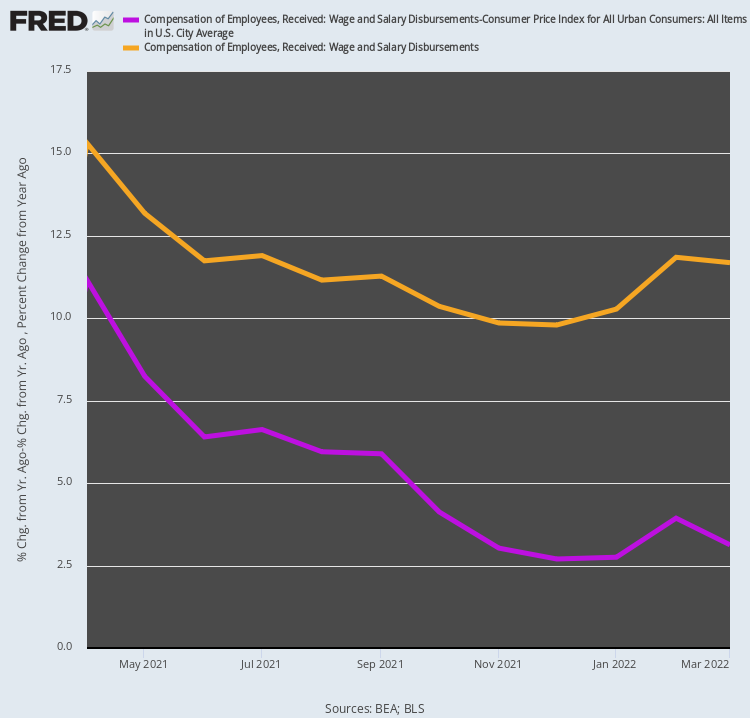

ואכן, הדו"ח של היום אף העלה את הקיבוש בטענה שצמיחה חזקה של השכר והמשכורות תשמור על מגזר משקי הבית דלק בכוח הוצאה עצום. כפי שקרה, למעשה, העלייה של 11.7% מחודש מרץ בהכנסות משכר ומשכורות מצטברות שנרשמו ב-Bubblevision ב-AM הזה לא היה בדיוק מה שהיה אמור להיות.

הסיבה לכך היא שכאשר אתה מסיר את האינפלציה, נתון ה-Y/Y מתכווץ ל-3.1% להולכי רגל. כמו כן, כשמסתכלים על המגמה מאז אפריל האחרון, כשהנתונים הנומינליים והאינפלציוניים עלו ב-15.3% ו-11.2% בהתאמה, אין ממש על מה להתווכח.

כלומר, בעוד שקצב הצמיחה של השכר והמשכורות הנומינליים ב-24% ירד בשיעור מתון של 72%, קצב הצמיחה של השכר והשכר הריאלי צנח ב-XNUMX%. עם זאת, די בטוח שהתעסוקה המצרפית וגידול השכר ימשיכו להאט, גם כשהאינפלציה תאוץ - כלומר קצב הצמיחה של הכנסות משקי הבית המתואמות לאינפלציה ימשיך להתכווץ.

שינוי י/ש בתשלומי שכר ושכר נומינלי ומותאם אינפלציה, אפריל 2021 עד מרץ 2022

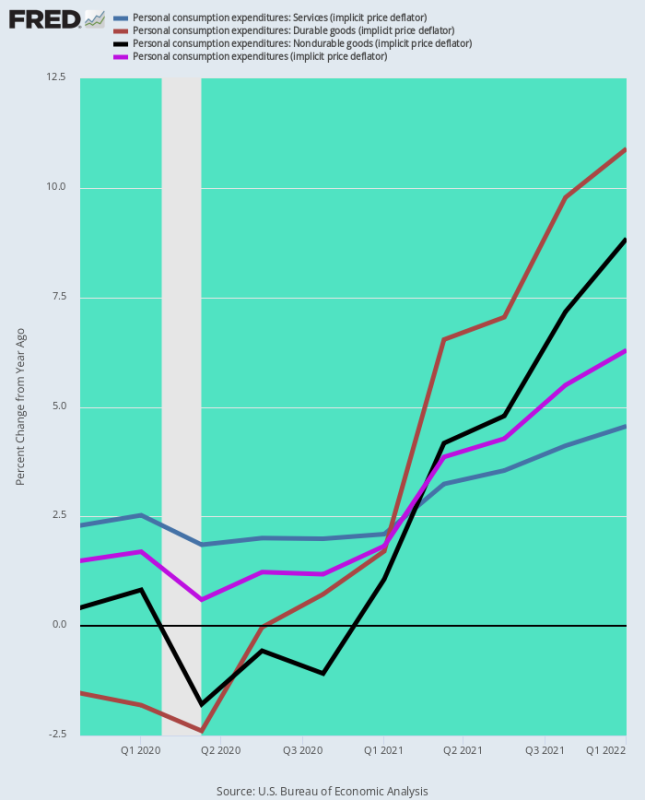

לבסוף, לנתון מרץ של מקל מדידת האינפלציה המועדף על הפד - הדפלטור PCE - היו שתי השלכות ברורות: ראשית, שקצב האינפלציה מואץ, ושנית, שהפד לא יהיה בעמדה להקל על האנטי-אינפלציה שלו. עמדה בכל עת בקרוב.

התרשים שלהלן מראה שהפד נמצא חסר תקנה מאחורי עקומת האינפלציה וכי תיאוריית ה"פלציה הנמוכה" שלו, שנמשכה זמן רב, הייתה סלע מוחלט, שנתמך בשפל זמני אך חריג בשיעור האינפלציה עבור מוצרים בני קיימא ולא בני קיימא.

בהתאם לכך, שני מאגרי הנתונים להלן מסכמים את שיעורי האינפלציה ב-Y/Y עבור שלושת המרכיבים העיקריים של דפלטור PCE, כמו גם את המדד הכולל. ההבדל בין שתי התקופות הוא לילה ויום, וכפי שמתואר בתרשים זה הולך ומחמיר.

שינוי דפלטור בשנת 4 החל מהרבעון הרביעי של 2019:

- שירותי PCE: +2.2%;

- עמידות PCE: -1.5%:

- PCE non-durable: +0.4%;

- סה"כ דפלטור PCE: +1.5%;

שינוי דפלטור בשנת 1 החל מהרבעון הרביעי של 2022:

- שירותי PCE: +4.6%;

- עמידות PCE:+10.9%;

- PCE לא עמיד: +8.8%;

- סה"כ דפלטור PCE:+6.3%

בהתחשב בעובדה שאינפלציית השירותים, שתמיד הייתה הרבה מעל היעד של הפד, הוכפלה כעת מ-2.2% ל-4.5% וכי הכוחות המניעים הן מוצרים בני קיימא (שיבושים בשרשרת האספקה העולמית) והן לא בר-קיימא (עליות סחורות גלובליות) ממשיכים להתעצם. , נתון המדד בשורה התחתונה של 6.3% שפורסם לחודש מרץ אין לאן ללכת מלבד לעלות, ובאופן מהותי.

לפיכך, השאלה נותרה בעינה. האם ניתן להעלות על הדעת בתרחיש הממשמש ובא, שבו הדפלטור של ה-PCE עולה ל-10% שה-Fed יכול להקל על הריסון המוניטרי - במיוחד בעונת בחירות שבה ה-GOP יהיה בקריאות מלחמה מלאות נגד האינפלציה?

שינוי ב-Y/Y ב-PCE Deflator ומרכיביו העיקריים, Q4 2019-Q1 2022

אנו חושבים שהתשובה לשאלה לעיל היא שלילית, וזה אומר שהפגיעה הצפויה בשוק המניות המוערך בטירוף תהיה תנ"כית.

הסיבה לכך היא שהריבית הולכת לעלות הרבה מעל הציפיות הנוכחיות לפני שהפד יצליח סוף סוף לעצור את הגל האינפלציוני ולשלוח את הכלכלה למשקה; וגם בגלל שפגיות ה"צמיחה" השטחיות שהצדיקו את ה-PEs מהעולם הזה במגזר הטכנולוגי, ובמיוחד בקרב ה-FANGMAN, כבר מתחילים להתפרק.

לאורך כל הדרך הטיעון שלנו היה שאנשים כמו אמזון, גוגל והשאר יתקלו בקרוב בחוק הברזל של צמיחת התמ"ג. כלומר, שיעורי הצמיחה הגבוהים שלהם בעשור האחרון אינם ברי קיימא מכיוון שהם נבעו מתמורות כלכליות חד פעמיות, כמו מעבר של דולרי פרסום ממורשת למדיה דיגיטלית ומעבר של ההפצה הקמעונאית מחנויות לבנים וטיט למסחר אלקטרוני. .

יתרה מכך, ההפרעה הכלכלית העצומה שנגרמה על ידי נעילות קוביד למעשה האיץ את המשמרות הללו, והביאה את יום ההשלמה, ולפיכך את הצמיחה מבוססת התמ"ג, קדימה משמעותית בזמן.

דוחות הרווחים לרבעון הראשון של השבוע בקרב ענקיות הטכנולוגיה אימתו את הנושאים הללו ללא הרף. לדוגמה, ההכנסות של אמזון עלו רק ב-1% במהלך הרבעון הראשון, בהשוואה ל-7% בתקופה המקבילה אשתקד. זהו הקצב האיטי ביותר בכל רבעון מאז הפסקת הדוט-קום ב-44 והתקופה השנייה ברציפות של צמיחה חד-ספרתית עבור ענקית המסחר האלקטרוני.

יתרה מכך, אמזון אמרה שהיא צופה הכנסות במהלך הרבעון הנוכחי של 116 מיליארד דולר עד 121 מיליארד דולר, תוך החמצה של הערכות אנליסטים ממוצעות של 125.5 מיליארד דולר. המשמעות היא שגידול ההכנסות ברבעון השני עשוי לרדת עוד יותר, עד בין 3% ו- 7% משנה קודמת.

מה שבטוח, אמזון עדיין מחזיקה בנתח הגדול ביותר של מסחר מקוון, כ-39%, לפי Insider Intelligence. אבל חברת המודיעין העסקי גם אומרת שהצמיחה בפלח השתנתה לאחרונה וצופה שהצמיחה השנתית במנויי Prime בארה"ב, פעם כמעט 20%, תאט ל-2% עד 2025.

כפי שהיה, אמזון רשמה למעשה הפסד נקי של 3.8 מיליארד דולר במהלך הרבעון הראשון, וחשוב מכך, שלילי תזרים מזומנים חופשי של 18.6 $ מיליארד. אז זה רק עניין של זמן עד שהוא יישאר 1.242 טריליון דולרים שווי השוק (אחרי מרחץ הדמים של היום) צונח בחזרה לכדור הארץ.

גם אמזון לא לבד. מגוון רחב של חברות בתעשיות חוות שפל בקניות מקוונות. במרץ, ההוצאה המקוונת בארה"ב הייתה למטה 3.3% מאז שנה קודם לכן, הירידה הראשונה כזו מאז 2013, על פי MasterCard SpendingPulse.

כמו כן, ההכנסות ממודעות של גוגל הואטו בחדות מ-34% במרץ האחרון ל-22% בלבד לתקופת ה-LTM שהסתיימה במרץ 2022, בעוד שהכנסותיה ממודעות של פייסבוק הואטו לכדי רק 6.1%. זו הייתה ההתרחבות החלשה ביותר בהיסטוריה בת 10 השנים של החברה.

שוב, ענקיות הדיגיטל כבר ספגו למעלה משני שליש מההכנסות מפרסומות, כלומר מתישהו, לא רחוק מדי, הצמיחה בהכנסות תתכופף לרמה של 2% +/- של תעשיית הפרסום הכוללת. בשלב זה, 2.1 טריליון הדולר של שווי השוק המשולב של פייסבוק וגוגל לא צפוי לעמוד בצמיחה חד ספרתית נמוכה בהכנסות וברווחים.

אז כן, הדוח של היום אמר לקהל ה-Bubblevision שההוצאות הצרכניות במרץ הגיעו ל-9.1% לעומת השנה הקודמת, ולכן הכל בסדר.

זה לא היה. לא במייל מדינה.

פרסם מחדש מ- פינת סטוקמן.

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.