הדברים מתחילים להסתובב ימינה ושמאלה - צניחה של 43% אתמול על ידי Snap Inc. (SNAP) ביניהם.

ואז שוב, כאשר שווי השוק של חברה יורד ב-85% בשמונה חודשים, לאחר שהתפרץ ב-815% במהלך השנה וחצי הקודמות, סביר להניח שמשהו לא ברמה. במקרה זה, מועד ההתחלה הוא בראש ובראשונה בקרב החשודים.

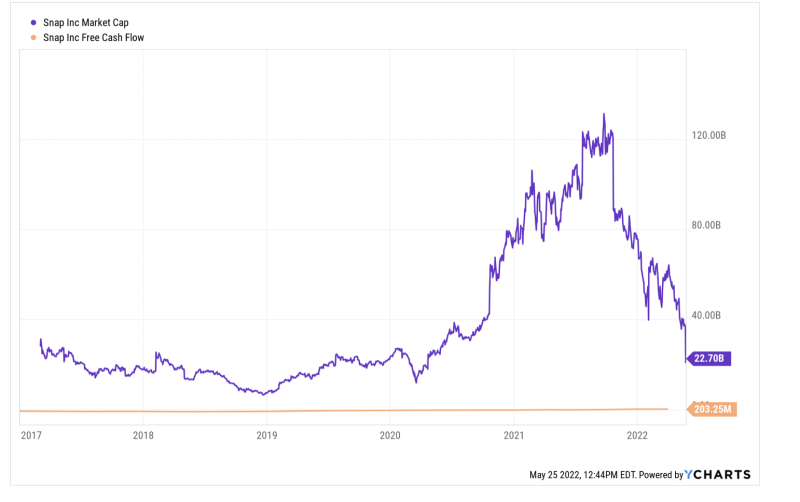

קורה ששווי השוק של SNAP עמד על 14.3 מיליארד דולר בלבד במרץ 2020, כאשר הפד החל במסע הדפסת הכסף המטורף ביותר שלו אי פעם. 18 חודשים בלבד לאחר מכן, שווי השוק של SNAP עמד על 131 מיליארד דולר, ואנחנו מתכוונים ללא סיבה בסיסית רציונלית כלשהי.

בשלב זה הכנסות ה-LTM ותזרים המזומנים החופשי שלה עמדו על 3.7 מיליארד דולר ו-6.0 מיליון דולר, בהתאמה. זה הסתכם בכפול הכנסות של פי 35 והערכת שווי אינסופית של תזרים מזומנים חופשי (קו צהוב), שהחברה דיווחה על גרסת דיו אדומה ברציפות מאז הפרסום בסוף 2016.

ובכל זאת, קשה לומר שאזהרת הרווחים של החברה והצניחה עוצרת הנשימה אתמול הביאו לחזרה לשפיות. למעשה, תזרים המזומנים החופשי שלה LTM הסתכם ב-203 מיליון דולר בלבד במרץ, כלומר בשיא הסתיו האחרון הוא הוערך ב- 645X תזרים מזומנים חופשי נוכחי, ועדיין - למרות הלהבה של אתמול - מגיע בשעה 111X.

במילים אחרות, טירוף הדפסת הכסף של הפד לאחר מרץ 2020, ששוחרר כדי לממן התערבויות נעילה, חנק כל מראית עין של רציונליות שנותרה בשווקים הפיננסיים. אז עכשיו, בהיעדר בית דפוס אדום לוהט בבניין אקלס, כאשר הערכות שווי לא קשורות נפגעות על ידי מציאות ארצית, מרחצאות דמים כמו התפוצצות Snap Inc של אתמול הופכים להיות תופעה שכיחה יותר ויותר.

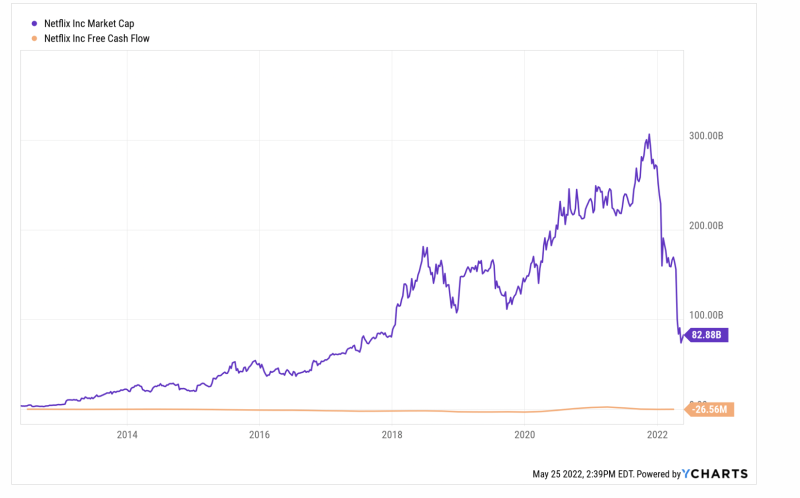

למען האמת, הצניחת האחרונה של נטפליקס היא פשוט עוד מקרה. שווי השוק שלה הצטמק משיא של 305 $ מיליארד ב-16 בנובמבר האחרון ל-82 מיליארד דולר כיום - צניחה של 73%.

העניין הוא ששווי השיא של נטפליקס היה טירוף מוחלט. באותה תקופה תזרים המזומנים החופשי שלה LTM היה 151 מיליון דולר, מה שמרמז על כפולה של 202X. גם אם תזכה בתזרים המזומנים החופשי הטוב ביותר אי פעם של 2.46 מיליארד דולר שנרשם לתקופת ה-LTM במרץ 2021, המכפיל המרומז היה מגוחך 124X.

נכון לעכשיו, כמובן, תזרים המזומנים החופשי שלה חזר לדפוס הדיו האדום ההיסטורי של החברה, פרסום ב- - $ 26 מיליון דולר לתקופת ה-LTM של מרץ.

אז עדיין לא ברור אם הערכת השווי של החברה נורמלה או לא, אבל דבר אחד בטוח: 223 $ מיליארד אובדן שווי השוק במהלך ששת החודשים האחרונים לא קרה בחלל ריק. הפסדים בסדר גודל ופתאומיות כאלה, שחוזרים על עצמם בציונים, ישפיעו על התנהגותם של ספקולנטים ורוכבי בועות לאורכם ולרוחבם של השווקים הפיננסיים, ולא בצורה טובה.

למעשה, זה החטא המהותי של הטירוף השואב את הכסף של הפד. זה גרם לספקולציות לא רציונליות בדרך למעלה, וכעת, כשהפד נאלץ להיכנס למסע מאבקי אינפלציה מאוחר, יזרז צניחה ונקעים אינסופיים בדרך למטה.

יתרה מכך, הסיכוי הזה אינו מוגבל רק לשווקים הפיננסיים או למניות האדומות. וזה לא רק עניין של עושר קל ונוח שעולה בעשן. גם הכלכלה הריאלית תיפגע.

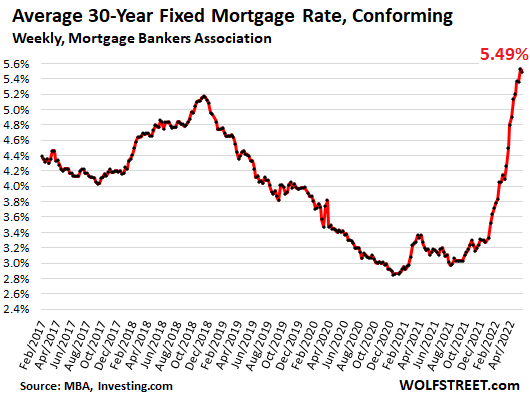

לדוגמה, הפיצוץ האחרון ולאחר מכן קריסת ההיקפים בשוק ריפי המשכנתאות הם דוגמה טובה להשפעת הרחוב הראשי של היפוך המדיניות של הפד, שהעלה כעת את ריבית המשכנתאות ל-30 שנה ב-270 נקודות בסיס.

עוד כשההתרחבות שלאחר המשבר הלכה והתארכה, רמת המגמה של משכנתאות ביתיות עמדה בממוצע על 171 מיליארד דולר ו-121 מיליארד דולר לרבעון במהלך 2017 ו-2018, בהתאמה. אבל כפי שמוצג ברצף שלהלן, כאשר הפד פתח את צינורות הכסף בספטמבר 2019, ולאחר מכן מתוך מחשבה זדונית במרץ 2020, הגיהנום השתחרר.

בהשוואה לרמה של 140 מיליארד דולר ברבעון השני של 2, פעילות תיקון המשכנתאות זינקה את הירח, והגיעה לשיא של 726 $ מיליארד ברבעון השני של 2. זה ייצג רמה בערך חמש פעמים הריבית הרגילה, כלומר מיליוני משכנתאות מוחזרו בזינוק פתאומי, ובריביות תחתית.

נפח רבעוני של ריפי משכנתאות לבית:

- רבעון 2 2019:140 מיליארד דולר;

- רבעון שלישי 3: 2019 מיליארד דולר;

- Q4 2019: $366B;

- רבעון שלישי 1: 2020 מיליארד דולר;

- רבעון שלישי 2: 2020 מיליארד דולר;

- Q3 2020: $620B;

- Q4 2020: $694B;

- רבעון שלישי 1: 2021 מיליארד דולר;

- רבעון 2 2021: 726 מיליארד דולר;

- Q3 2021: $583B;

- רבעון שלישי 4: 2021 מיליארד דולר;

- רבעון 1 2022: $ 424B

החיסרון מתחיל כעת. נפח ה-Refi ירד ב-42% ברבעון הראשון של 1 והפד רק מתחיל בקמפיין העלאת הריבית שלו. למעשה, נכון לאמצע מרץ ריבית קרנות הפד עדיין הייתה אפסית.

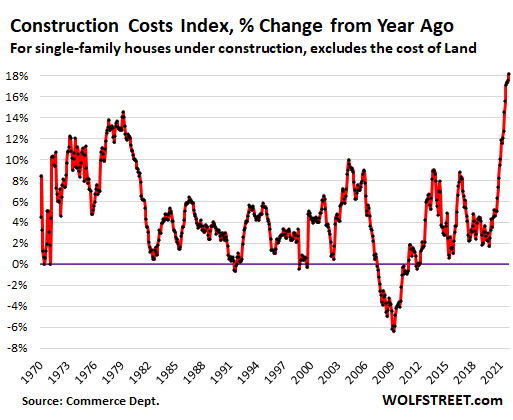

בהמשך, ההשפעות של עליית הריבית והצניחה של מקורות המשכנתאות יהיו מרובות. ראשית, עליות מחירי הדירות העצומות בשנתיים האחרונות לא יתגלגלו בפתאומיות ובקלות כדי לנקות את השווקים בצורה קלאסית, מכיוון שהיצע דיור חדש מצטמצם בחדות על ידי עליות החומרים ושכר העבודה.

אכן, יש אינפלציה מאסיבית בצד ההיצע כמעט בכל מה שקשור בבניית בית, כאשר מדד בניית הבתים עלה ב-18% מהרמות שלפני שנה, ומגבלות מוחלטות על זמינותם של פריטים מסוימים ללא קשר למחיר. מגמה זו אינה מתהפכת בזמן הקרוב ועשויה להחמיר בהתאם למחירי האנרגיה וההשבתות הסיניות.

בינתיים, כל אותם קונים לעתיד שנסחטו משוק הבעלות יצטרכו לשכור. גם הסחיטה אינה שולית בלבד. באפריל 2021, למשל, 25% ממכירות הבתים החדשים תומחרו מתחת ל-300,000 דולר, מה שמשקף קונים בפעם הראשונה ובהכנסה נמוכה יותר. עם זאת, עד 2022, רק 10% ממכירות הבתים החדשים היו מתחת ל-300,000 דולר.

הסחיטה המתעצמת במהירות בשוק הבעלות, בתורה, תגרום להעלאת דמי השכירות, שכבר עולים למעלה מ-20% ב-Y/Y לפי חברות מעקב פרטיות.

בהתחשב בעובדה שדמי שכירות ישירים ודמי שכירות עקיפים (כלומר דמי שכירות שווי ערך לבעלים) מהווים 32% מהמשקל במדד המחירים לצרכן, ניכר כי שיעור המדד הראשי של 8.3% לא יורד בזמן הקרוב. המשמעות היא שלפד לא יהיה נתיב מילוט מלחץ על הריבית בהתמדה.

כמו כן, הקריסה הממשמשת ובאה של שוק ה-Refi לא תותיר את הצרכן ה"חזק" לכאורה ללא השפעה. ההפחתה החד-פעמית העצומה בעלויות שירות המשכנתאות המוטבעות בנתוני ה-Refi של 2020-2021 לעיל פתחה את פתח ה-PCE באופן יחסי.

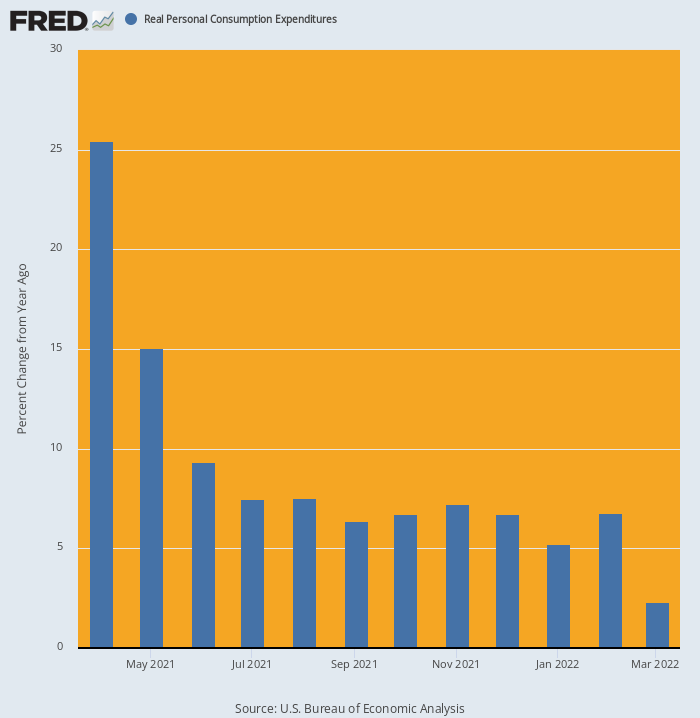

למעשה, כאשר שולבו אפקט ה-refi עם סבב גיוס הבידן של 1.9 טריליון דולר באביב שעבר, הוצאות משק הבית נכנסו למסלול נמוך של כדור הארץ. זה התרומם 25.4% על בסיס Y/Y באפריל ונשאר ברמות גבוהות עד סוף השנה.

אבל במרץ 2022 המומנטום כבר ירד בחדות. הוצאות משק הבית, למעשה, היו רק 2.3% גבוה יותר מהשנה הקודמת, וברור שהוא הולך למספר שלילי באפריל ואילך.

שנה/שנה ב-Real PCE, אפריל 2020-מרץ 2022

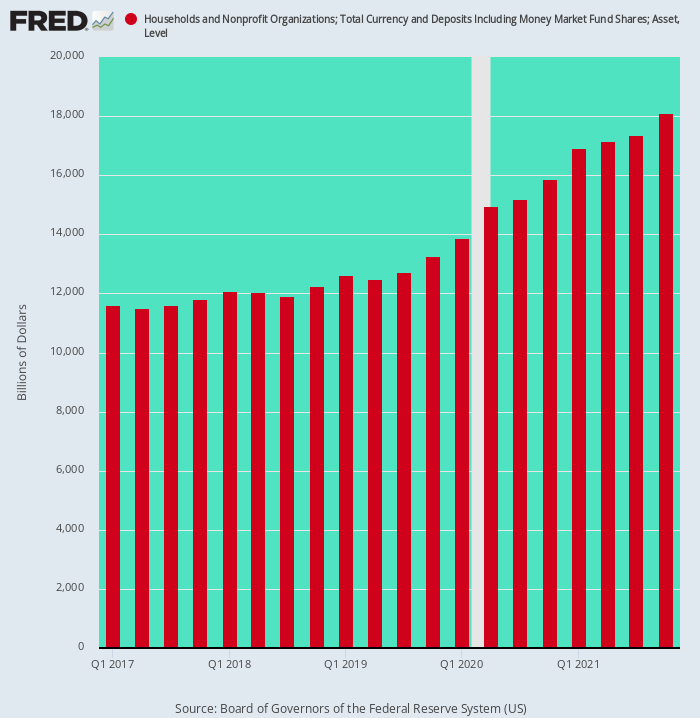

לבסוף, יש לציין גם שההצטברות המסיבית של הפקדות מזומנים של משקי הבית בגלל הגירוי והמחמאות לקיצוץ בהוצאות של סיירת הנגיפים הייתה גם אירוע חד פעמי. לפיכך, במהלך השנתיים שהסתיימו ברבעון הרביעי של 4, פיקדונות המזומנים של משקי הבית עלו ב-2019 טריליון דולר, המייצגים את שיעור המגמה של העשור האחרון.

אבל בגלל הגירוי המוניטרי והפיסקאלי שלאחר קוביד, פיקדונות המזומנים זינקו ב 4.84 טריליון דולרים או פי 3.3 משיעור המגמה הקודם בין הרבעון הרביעי של 4 לרבעון הרביעי של 2019

מיותר לציין שהנפילות הללו הגבירו בצורה חדה את הקיבולת והתמריץ להוצאות, אבל העזר הזה תחת הצרכן ה"חזק" עומד להיעלם גם כן. בהמשך, יתרות המזומנים הבלתי רגילות הללו למעשה יצטמצמו, במקום יגדלו בפראות, ובכך יספקו עוד דלת מלכודת מתחת לכלכלת הרחוב הראשי.

יתרות מזומן למשק בית, רבעון 1 2017-רבעון 4 2021

בקיצור, גם כלכלת וול סטריט וגם כלכלת הרחוב הראשי נפגעו ומעוותות כל כך על ידי סגרות, מסע הדפסת הכסף של הפד, והפלוזות המרתקות של וושינגטון, שהרבה דברים הולכים "להידבק" כשהפד נאלץ לעשות מצב נואש למלחמה באינפלציה.

מה שזה אומר במונחים פרקטיים הוא שמספרים כלכליים נוכחיים, כמו שווי השוק של SNAP, הם עניין כאן-היום-נעלם-מחר. המראה האחורית, למעשה, היא מדריך אמין למעט יותר ממה שחוו בעלי המניות של SNAP אתמול - התעוררות גסה מאוד.

פורסם מחדש מאת המחבר עמוד.

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.