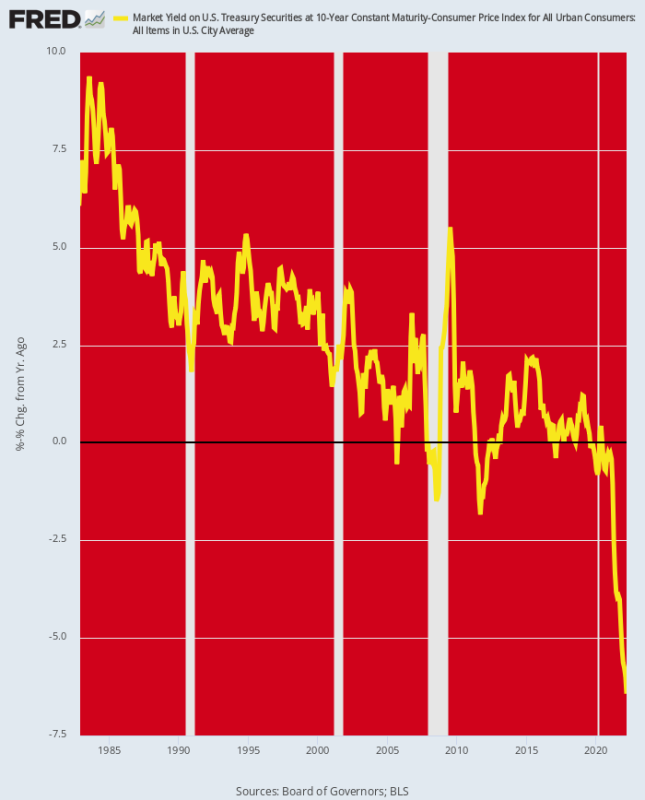

תשואת ה-UST ל-10 שנים חצתה את רף ה-3%. אז אפשר לחשוב שזה סימן לכך שמעט רציונליות חוזר לחלקי הקשר.

אבל לא באמת. הסיבה לכך היא שהאינפלציה עולה אפילו מהר יותר מהריביות, כלומר התשואות הריאליות על נקודת המשען של המערכת הפיננסית כולה עדיין צונחת עמוק יותר לטריטוריה שלילית. כך, בסוף מרץ ירד השיעור המותאם לאינפלציה (Y/Y CPI) ל -6.4% וגם עם עליית התשואות הנומינליות מאז היא עדיין עומדת על קרוב ל-6%.

הנה העניין, עם זאת. ב-40 השנים האחרונות הפד הוביל את התשואות הריאליות למטה בהתמדה, אם כי אפילו במהלך הפלוזה של הדפסת הכסף של 2009-2019, התשואה הריאלית נכנסה לטריטוריה שלילית רק באופן אפיזודי ושולי.

אבל אחרי שהפד עצר את כל האפשרויות במרץ 2020 והחל לקנות חוב ממשלתי של 120 מיליארד דולר לחודש, התחתית ירדה בבורות האג"ח. התשואות הריאליות צללו לטריטוריה שמעולם לא ביקרו בה, כלומר, אלא אם כן האינפלציה צוללת באופן פתאומי ודרסטי, הפד עדיין נמצא מאחורי העקומה בצורה מאסיבית.

העובדה היא שאין סיכוי לאמץ את האינפלציה אם התשואות הריאליות יישארו שקועים עמוק בטריטוריה שלילית. עם זאת, אם התשואה הנומינלית על ה-UST תעלה ל-5-7%, ובכך תיכנס בשוליים לטריטוריית תשואות ריאלית חיוביות, יהיה קטל בוול סטריט כמו שלא היה מעולם.

תשואה מותאמת לאינפלציה ב-UST ל-10 שנים, 1982-2022

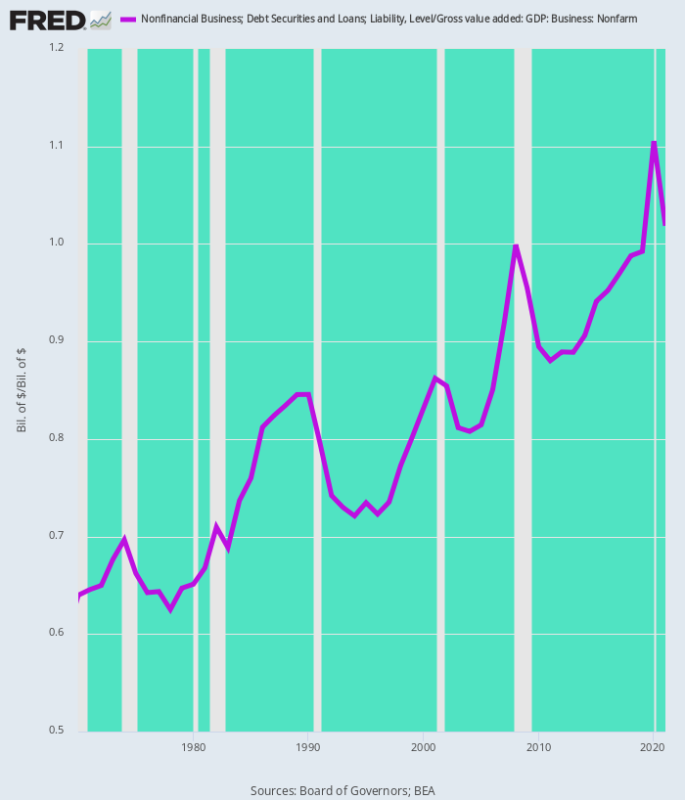

בין המגזרים הרבים שייפגעו הם עסקים לא פיננסיים. סך החוב במגזר זה עומד כעת על $ 18.54 טריליון. זה עלייה של 83% מהרמה המכבידה ממילא של 10.14 טריליון דולר שעמדו לרשותו ערב המשבר הפיננסי ברבעון הרביעי של 4. 6X גבוה מרמה של 3.1 טריליון דולר ששררה כאשר אלן גרינשפן תפס את ההגה בפד באמצע 1987.

חשוב מכך, נטל החוב ביחס לערך המוסף הגולמי של המגזר העסקי הלא חקלאי טיפס גבוה ללא הרף בחמשת העשורים האחרונים. כלומר, העסקים האמריקניים ניצלו בגדול.

חוב עסקי לא חקלאי כ-% מהערך המוסף העסקי ברוטו:

- 1970:64%;

- 1987: 82%;

- 2000: 83%;

- 2007: 92%;

- 2019: 99%;

- 2021: 102%.

במילה אחת, המגזר העסקי (תאגידי ולא תאגידי גם יחד) ממונף כמו שלא היה מעולם. בהתאם לכך, כאשר שיעורי הריבית על החוב לתקופות מכפילים ומשולשים במהלך המאבק הממשמש ובא של הפד באינפלציה, ההשפעה על הרווחים, תזרימי המזומנים וההשקעות תהיה שלילית בעוצמה.

מינוף עסקי לא פיננסי: חוב מול ערך מוסף גולמי, 1970-1921

גם אין להוזיל את האפשרות של העלאות ריבית בסדרי גודל עצומים אלה. הסיבה לכך היא שלפי אישור הפד היום, אנו נכנסים למשטר מדיניות חדש לחלוטין. בתוך כמה חודשים, הפד יזרוק 95 $ מיליארד של אספקה לחודש לתוך בורות האג"ח - כמעט ההפך מהסרת אספקה של 120 מיליארד דולר לחודש ששררה לאחר מרץ 2020.

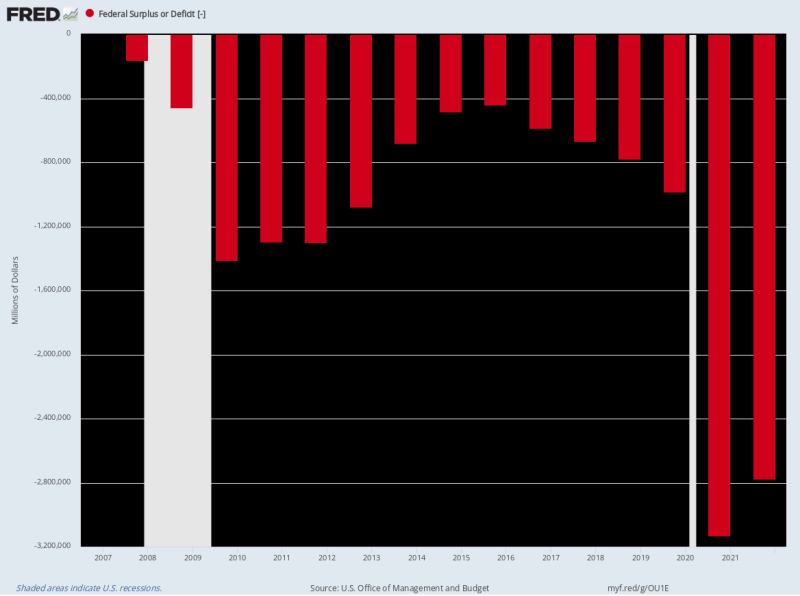

במקביל, דרישות ההלוואות הפדרליות יישארו מסיביות מכיוון שהגירעון המבני הפך להיות טבוע עמוק במדיניות. גם אחרי הגירעונות הגב-אל-גב של 3.1 טריליון דולר ו-2.8 טריליון דולר ב-2020-2021, הדיו האדום בקושי פוחת כשההוצאות על קוביד מתרחקות.

לפיכך, עבור תקופת LTM שהסתיימה במרץ הסתכם הגירעון הפדרלי 1.6 טריליון דולרים ואנחנו לא רואים שום סימן לכך שהוא יורד בקרוב.

למעשה, משרד האוצר האמריקני נמצא במלכוד 22 אכזרי בכל הנוגע לדרישות ההלוואה הממשמשת ובאה. הסיבה לכך היא שעלויות שירות החוב יהיו גבוהות בהרבה ככל שהריבית תעלה, בעוד שהצמיחה בהכנסות תרד באיטיות מהרמות הנוכחיות, כאשר הציר של הפד להידוק אגרסיבי גורם לעצירה של הכלכלה ולאחר מכן למיתון.

לדוגמה, תחזית הוצאות הריבית נטו הנוכחית של OMB לשנת 2022 מסתכמת ב-415 מיליארד דולר, המייצגת תשואה משתמעת של רק 1.75% בממוצע של 23.9 טריליון דולר שחוב ברשות הציבור נותר במהלך שנת הכספים. אבל ככל שהחוב של האוצר יתגלגל - במיוחד שטרות חוב ושטרות לשנתיים - עלות ההובלה הממוצעת של החוב הציבורי תעלה בחדות.

עד שנת 2024 העלייה הזו יכולה להיות בקלות 200 נקודות בסיס, כלומר עלות שירות חוב ממוצעת משוקללת של 3.75% על 26 טריליון דולר של חוב חזוי ברשות הציבור. בתורו, זה מרמז 975 $ מיליארד של הוצאות ריבית נטו שנתיות או יותר מכפול מאומדן שנת הכספים הנוכחית.

כמו כן, OMB צופה צמיחה בהכנסות של 4.6% בשנה הבאה (FY 2023) וירידה בהוצאות של -1.0%. אבל ניקח את הנקודות הנמוכות לגבי שניהם - במיוחד את התפיסה המתנשאת שההוצאה למעשה תפחת במהלך הבחירות הטעונות ביותר לנשיאות בתקופה המודרנית.

בקצרה, הדוד סם צפוי להגיע לבורות האג"ח עם לפחות 2 טריליון דולר בשנה בנייר חוב חדש בתקופה הקרובה, גם כשהפד זורק עוד 1.2 טריליון דולר בשיעורים שנתיים, כשהוא מוריד את המאזן שלו לכל שנה. ההודעה של היום.

מה שמצטבר הוא החזרה של משגיחי האג"ח - תחייתה של תסמונת ה"צפיפות" הישנה, כאשר בורות האג"ח נאבקים לממן 3.2 טריליון דולר של ניירות חוב ממשלתיים בשנה ללא יד מסייעת מבית הדפוס של הפד. בהקשר הזה, כמובן, יהיו אלה נוטלי המשכנתא לעסקים ולבית שיקבלו את הקצה הקצר.

כמובן, הפרמבולים שבאו ללא דין וחשבון לקנות מניות לאחר הכרזת הפד, עסוקים בהמצאת הזיות חדשות כדי לשכנע את עצמם בבלתי אפשרי. כלומר, שהפד יהנדס "נחיתה רכה".

לא בחודש של ימי ראשון, היינו אומרים!

הסיבה לכך היא שריבית זעומה של 75 נקודות בסיס של קרנות הפד כעת, ו-225 נקודות בסיס עד סוף השנה, לא תצמצם את האינפלציה הראשית שדוחפת 9.0%. ובמיוחד כאשר הביקוש מתקרר רק לאט, בעוד הרבה לחץ אינפלציוני עדיין נבנה בצינורות הסחורות, ה-PPI והשירותים.

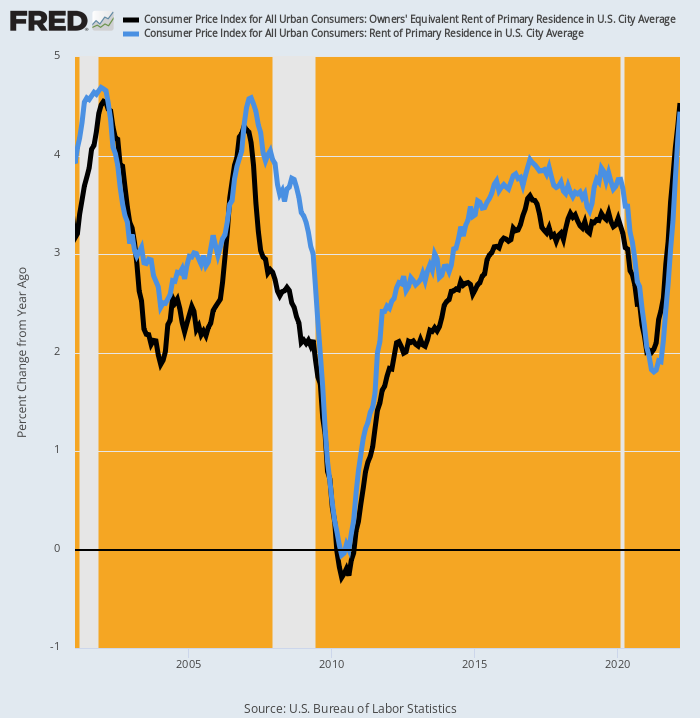

לדוגמה, למדד המחירים לצרכן הייתה הנחה זמנית מהעלייה בעלויות המקלט, המהוות 25% מהמשקל במדד הראשי ו-40% מהגרסת הפחות מזון ואנרגיה של מדד המחירים לצרכן. רק באפריל 2021, שיעור ה-Y/Y ירד ל-2.0% עבור OER (שכירות שווה לבעלים) ו-1.8% עבור מדד המקלט עבור שוכרים ישירים.

אבל המספר הזה כבר מגיע ל-4.5% ו-4.4%, בהתאמה, בעוד שהסלמה עתידית די בטוחה שתגרום גבוה בהרבה מהשיאים של 2007 ו-2001.

שינוי במדד המחירים לצרכן עבור OER ושכר דירה של מגורים ראשיים, 2001-2022

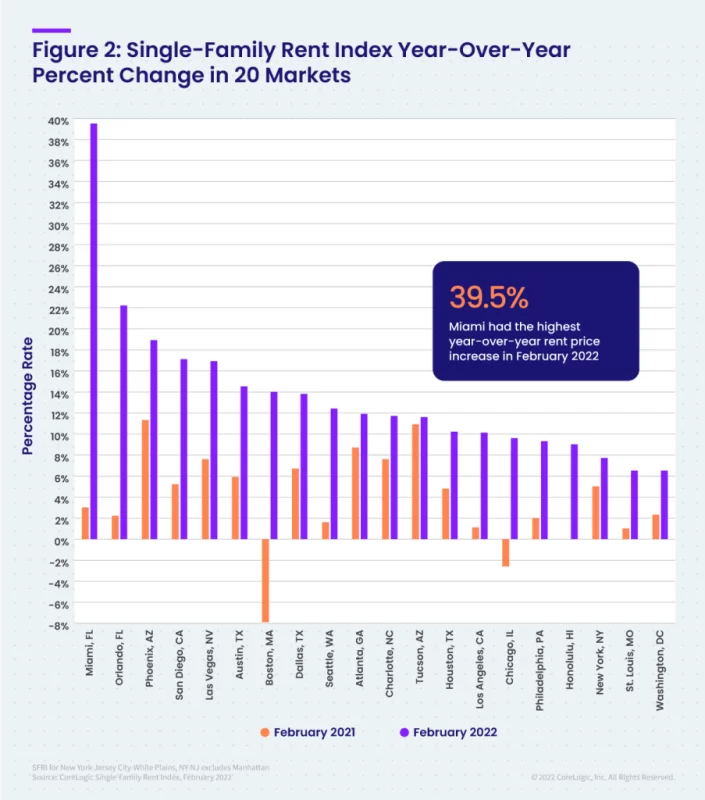

למעשה, מדד השכירות ליחידים Core Logic עלה ב-12-14% במהלך פברואר, והוא מתקדם עוד יותר. והעליות הללו היו עקביות בכל שכבות המחיר.

יתרה מכך, קצב ההסלמה משאיר מעט לדמיון. התרשים שלהלן משווה את העלייה ב-Y/Y לפברואר 2022 לזה של פברואר 2021 עבור 20 השווקים המובילים. במקרה של חלק ממטרופולינים, העליות היו אסטרונומיות.

שינוי בשיעור העלייה ב-Y/Y: פברואר 2021 לעומת פברואר 2022:

- מיאמי: 3.2% לעומת 39.5%;

- אורלנדו: 2.0% לעומת 22.2%;

- הפניקס: 11.0% לעומת 18.9%;

- סן דייגו: 5.2% לעומת 17.1%;

- לאס וגאס: 7.7% לעומת 16.9%;

- אוסטין: 6.0% לעומת 14.5%;

- בוסטון: -8.0% לעומת +14.0%.

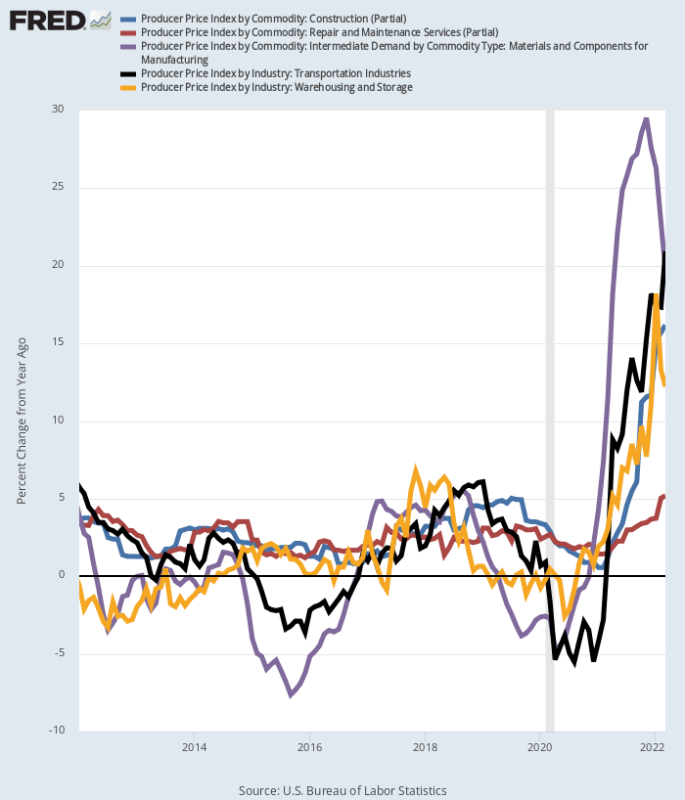

כמו כן, על פני מגוון שלם של תעשיות יש צונאמי של אינפלציה שעולה בצנרת דרך מדד המחירים ליצרן. להלן העליות ה-Y/Y של מרץ, שהן מחוץ לתרשים בהשוואה לשיעורי הרווח המאופקים יותר ששררו בין 2012 ל-2019:

- שירותי תחבורה PPI: +20.9%;

- PPI חומרים ורכיבים לייצור: +19.7%;

- PPI שירותי בנייה: +16.2%;

- PPI אחסנה ואחסון: +12.7%;

- שירותי תיקון ותחזוקה של PPI: +5.2%.

רווח ב-Y/Y ברכיבי מדד מחירי יצרן סלקטיביים

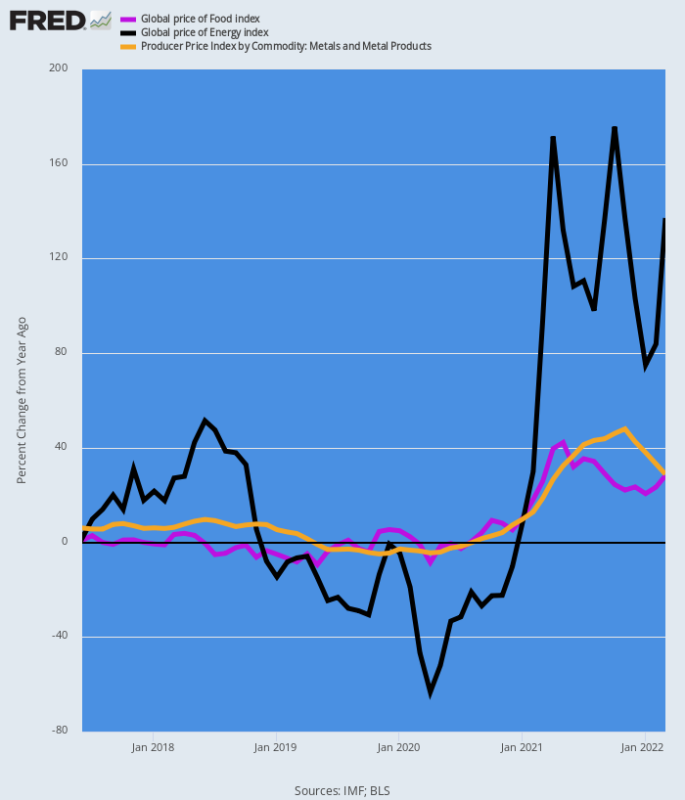

לבסוף, מדדי מחירי הסחורות אינם משאירים דבר לדמיון. התרשים שלהלן מתאר את הגאות האינפלציונית של ה-Y/Y הזועפת בצינור.

בסופו של דבר היא תפלס את דרכה דרך מחירי היצרנים ולתוך מדד המחירים לצרכן, גם אם מחירי הסחורות יגיעו לשיא ברמה הנוכחית, מה שהם לא מראים שום סימן לעשות בהתחשב בשיבוש המתמשך במאגרי האנרגיה, המזון והמתכות בים השחור.

שינוי משנה לשנה שינוי מדד מחירי הסחורות:

- אנרגיה: +137%;

- אוכל: +28%;

- מתכות: +28%;

שינוי ב-Y/Y במחירי הסחורות

אז כן, הפד התחיל היום עם עלייה של 50 נקודות בסיס בריבית קרנות הפד. אבל זה בקושי מקדמה על מה שיידרש להוביל את האינפלציה המשתוללת שמתנהלת כעת.

כך ששומרי האג"ח אכן נמצאים במסלול הקאמבק, גם אם ראשו בוול סטריט עדיין קבור עמוק בחול.

פורסם מחדש מה הדף של המחבר.

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.