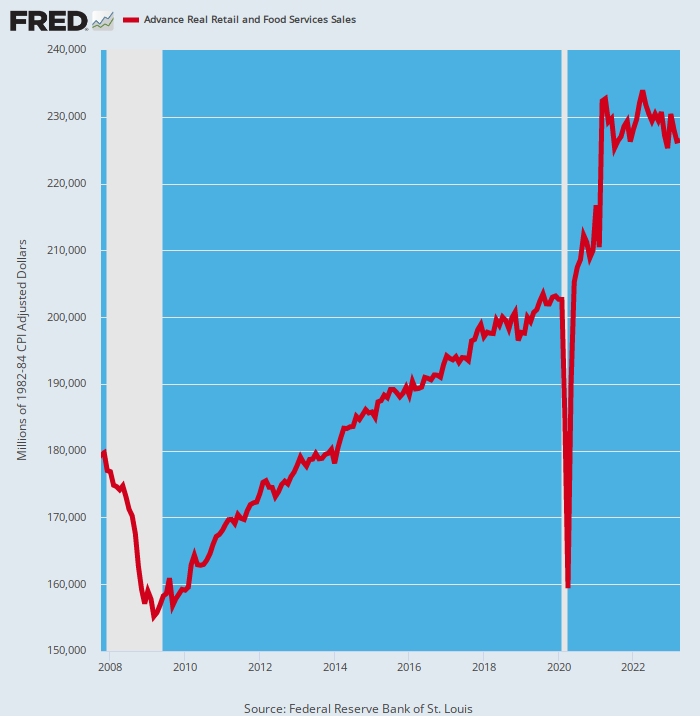

כן, האינפלציה גובה את מחירה מהצרכן המטומטם. הנתונים של מכירות קמעונאות ושירותי מזון שפורסמו ב-AM לחודש אפריל לא השאירו דבר לדמיון, צניחה של כמעט 3 אחוזים במונחים מותאמי אינפלציה מהרמה של אפריל 2021. שנתיים של התכווצות בהוצאות כמעט ולא מסתכמות עדות ל"חזקה" צרכן.

כמובן, גם הנתון האחרון אינו מהווה אמת מידה, מכיוון שהוא שיקף את הסוף של 12 חודשים רצופים של גירויי קוביד מטורפים. האחרון הזרים למעלה מ-4 טריליון דולר לחשבונות בנק ביתיים באמצעות --

- 930 מיליארד דולר של צ'קים מעוררים של וושינגטון עבור 90% מהציבור;

- 900 מיליארד דולר של הטבות נדיבות של 600 דולר לשבוע וכיסויים אחרים של ממשק משתמש;

- 800 מיליארד דולר של מה שמכונה צ'קים PPP לעסקים קטנים וליזמים מונעי אתחול;

- מאות מיליארדי חיסכון כפוי עקב סגירת ברים, מסעדות, מכוני כושר, סרטים, זירות ספורט, קניונים וכו'.

- מאות מיליארדי מיליארדי הקלות נוספים מתשלומי הלוואות חוזיים ותשלומי שכר דירה שהתאפשרה על ידי הממשלה הורתה על מורטוריום.

בגלל הצונאמי הזה של מזומנים, כמובן, רמת ההוצאה הקמעונאית באפריל 2021 הייתה משהו שאפשר לראות, גם כשמעקמים את האינפלציה. מכירות קמעונאות אמיתיות ושירותי מזון באותו החודש עלו בשיעור מדהים 46 אחוזים מאפריל הקודם! אין דבר דומה לזה עד שנאספו המכירות הקמעונאיות.

יחד עם זאת, תחתית הנעילה של אפריל 2020 הייתה מיוחדת במינה, ומשקפת א 21 אחוזים ירידה מהרמה שלפני קוביד שפורסמה רק חודשיים קודם לכן בפברואר 2020. לשם השוואה, הירידה האמיתית במכירות הקמעונאיות במהלך המיתון הגדול הייתה רק 13.5 אחוזים.

מגזר הקמעונאות נסחף בצורה שהיא ממש מחוץ למצעדי ההיסטוריה, כלומר כל קווי המגמה הרגילים המוטמעים בנתונים ההיסטוריים נזרקו לתוך כובע נטוש. אז זה יותר מהימור הוגן שסביר להניח שרווחים מצטברים רגילים מחודש לחודש יתרחשו לאחר שלוש שנים של מהומה אלימה בבסיס.

מכירות קמעונאיות מותאמות לאינפלציה, 2007 עד 2023

כדאי לבחון את התקופה שבין השיא שלפני המשבר בנובמבר 2007 לשיא פברואר 2020 שלפני קוביד. קו המגמה בין שתי הנקודות הללו, כפי שמתואר לעיל, הוא די רציף וחלק, ומחושב לעלייה של 1.0 אחוז לשנה לאורך תקופה של 12 שנים.

אילו זה היה נמשך עד אפריל 2023, המכירות הקמעונאיות החודשיות האמיתיות היו מגיעות אתמול ל-209.2 מיליארד דולר. המכירות לחודש היו למעשה גבוהות ב-8.3% ל-226.4 מיליארד דולר, כלומר, דפוס הפנקייק מאז אפריל 2021 כנראה רק מתחיל.

במילה אחת, מגירות השידה, המזווה, המוסכים, המרתפים ומתקני האחסון השכורים של הצרכנים התמלאו יתר על המידה במלאי במהלך מסעות רכישת הסחורות של תקופת הנעילה והגירוי, אך כעת הם מצטמצמים לאט ומנורמלים.

עם זאת, המכירות הקמעונאיות והתמ"ג אינן כוללות רווחי מלאי ומשיכות ברמת השימוש הסופי/צרכן. תנודות אלו בדרך כלל אינן כל כך חשובות ומופיעות כתנודות זעירות בשפל של קצב המכירות החודשי.

אולם לא הפעם. האנשים הטובים בוושינגטון והעוזרים שלהם בפד שחררו מה שמסתכם ברעידות אדמה כלכליות קטנות מתחת לבסיס ההוצאות הצרכניות. זו הסיבה שסוכני צרכנים כמו הום דיפו מפתיעים כעת לרעה לאחר מספר שנים של ביצועי יתר.

לפיכך, אתמול דיווחה הום דיפו על הפסקת ההכנסות הגדולה ביותר שלה מזה יותר מ-20 שנה וקיצצה את התחזית שלה לשנה, מה שמשקף את העובדה שמשקי בית מעכבים פרויקטים גדולים וקונים פחות פריטים בכרטיסים גדולים כמו מערכות פטיו וגריל. זה רק הסימן האחרון לכך שצרכנים מיצו את כרטיסי האשראי שלהם לאחר שזלגו בגריל, ג'קוזי ופטיו של Weber במהלך שנות המגיפה.

ואכן, היו-יוינג המוצג לעיל עבור המכירות הקמעונאיות הכוללות ניכר גם בדפוס הרבעוני של הום דיפו, שמכירותיה השנתיות עומדות על 158 מיליארד דולר בשנה. בהתאם לכך, דפוס הגידול במכירות של החברה היה כדלקמן בשיעורים שנתיים:

שינוי שנתי במכירות נומינליות:

- ינואר 2016 עד ינואר 2020: +5.3 אחוזים;

- ינואר 2020 עד אפריל 2021: +35.0 אחוזים;

- אפריל 2021 עד אפריל 2023:-0.33 אחוזים

למעשה, במהלך הרבעונים באפריל צנחו מכירות חנויות המתחם ב-4.5 אחוזים, מה שחיסל את כל העליות מאז הסתיימו הגירוי באפריל 2021. וכאשר נתוני המכירות הנומינליים הללו מותאמים לאינפלציה, המכירות האמיתיות של הום דיפו הצטמצמו למעשה כמעט 12 אחוזים מאז שיא הסערה לפני שנתיים.

גם מגמה זו לא צפויה להתהפך. למעשה, ההנהלה צופה שההתכווצות הזו תימשך, כאשר מכירות דומות צפויות לרדת בין 2 ל-5 אחוזים השנה הכספית בהשוואה לשנה שעברה. זה כמעט הצטמקות דו ספרתית במונחים ריאליים בשיעור האינפלציה של 6 אחוזים.

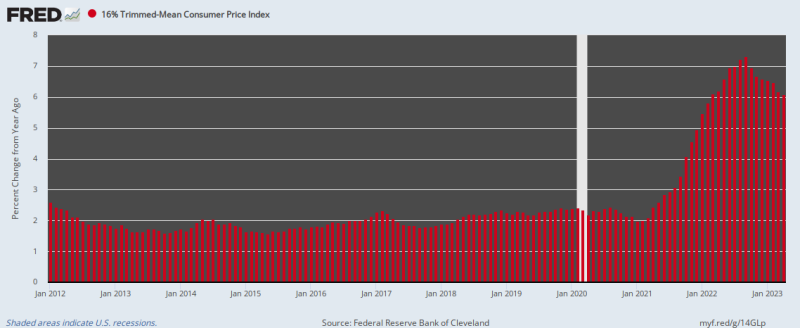

אז כמו שאמרנו, האינפלציה גובה את שלה. יחד עם זאת, הקמפיין המאוחר של הפד להעלאתו הראה רק הצלחה צנועה עד כה. נכון לאפריל, העלייה משנה לשנה ב-16 הממוצע הקצוץ הממוצע שלנו לכניסה לצרכן עדיין הייתה 6.1 אחוזים, ירידה רק במעט מהשיא של 7.3 אחוזים בספטמבר האחרון.

שינוי ב-Y/Y ב-16 אחוזים ממוצע מדד המחירים לצרכן, 2012 עד 2023

וזכרו, שיעור השינוי באפריל אומר שכוח הקנייה של הדולר יקצץ בחצי כל 11 שנים. אז לפד יש כמות עצומה של עצים לחתוך, למרות משאלת הלב הבלתי פוסקת של פרמה-שורים בוול סטריט, שכעת מכים בקול רם יותר את "ההפסקה".

כך, אמר אחד יואכים קלמנט, ראש תחום אסטרטגיה, חשבונאות וקיימות בליברום קפיטל.

"כעת, כשיש לנו מספיק בהירות לגבי מדיניות הבנק המרכזי ונמצאים קרובים לשיא מחזור העלאת הריבית, המשקיעים מחפשים בהירות במישור הפוליטי לפני עונת הרווחים הקרובה".

היינו אומרים, אין דרך בשני החזיתות. משבר תקרת החוב הוא כעת התנאי הקבוע של הממשל הפיסקאלי של המדינה, כי פשוט אין רצון פוליטי לקחת על עצמו הוצאות היכן שזה חשוב. כלומר, תקציב הביטחון הלאומי בסך 1.3 טריליון דולר ומכונת יום הדין הגלומה בהוצאות האוטומטיות לחשבונות הזכויות וההוצאות החובה.

חשבונות אחרונים אלה, הכוללים ריבית על החוב הציבורי העולה בספירלה, יסתכמו ביותר מ-60 טריליון דולר במהלך 10 השנים הבאות או 88% מסך הוצאות המדינה שאינן ביטחוניות. גם ה-GOP וחלק נכבד מהדמוקרטים לא מוכנים ללכת על הקש להעלאת מסים.

אז או שסבתא ילן תיאלץ להקצות קבלות זמינות לתוכניות שירות חובות וסדר עדיפויות, כפי שהגברנו אתמול, או שהרפובליקה הממשלתית תיכנע שוב ותסתפק בקיצוץ מזויף בהוצאות השנה שלעולם לא יראו אור יום.

אבל בלי קשר לאיזה מסלול תעבור בסופו של דבר ההתמודדות הנוכחית, דבר אחד בטוח: יהיה משבר נוסף של תקרת החוב בשנה הבאה, בשנה שלאחר מכן, ובכל שנה לאחר מכן, ככל שהעין יכולה לראות.

במילה אחת, הממשל הפיסקאלי האמריקאי שבור ונשבר קשות. בשל המונטיזציה המאסיבית של הפד מהחוב הציבורי במהלך השנים האחרונות, וושינגטון איבדה את כל תחושת העלויות הכלכליות וההשלכות של הלוואות מסיביות. וזה בגלל שלא היו "צפיפות" ולא אותות ריבית מתהפכים מבורות האג"ח מהסוג שהשאירו היסטורית את פולס וושינגטון קרובים לרמה הפיסקלית הישר והצר.

אבל כפי שאמרנו גם אתמול, מסלול המונטיזציה מוצה כעת מכיוון שהבועות הפיננסיות שנוצרו בוול סטריט והאינפלציה ברחוב הראשי אילצו סוף סוף את הפד לבטל את מכונת הדפוס שלו ולהתחיל לצמצם את מאזן הפיל ב-1.1 טריליון דולר שיעור שנתי (QT).

וזה אומר, בתורו, שלא תהיה הורדת ריבית בשוקי הכסף ולא תהיה קריסת תשואות בבורות האג"ח בזמן הקרוב. קריאה עתידית לכספים זמינים בשיעור שנתי של 3 טריליון דולר (חוב חדש של האוצר בתוספת QT) תבטיח שהריבית זוחלת לעלייה מתמדת.

לבסוף, כפי שציינו גם אתמול, הסיבה שמחזור ההידוק הזה לא כמעט הסתיים היא בגלל שהמערכת הפיננסית עמוסה במים בנזילות מופרזת. עד שהים העצום של אשראי זול יחוסל, הפד יילחם במאבק עורפי נגד האינפלציה.

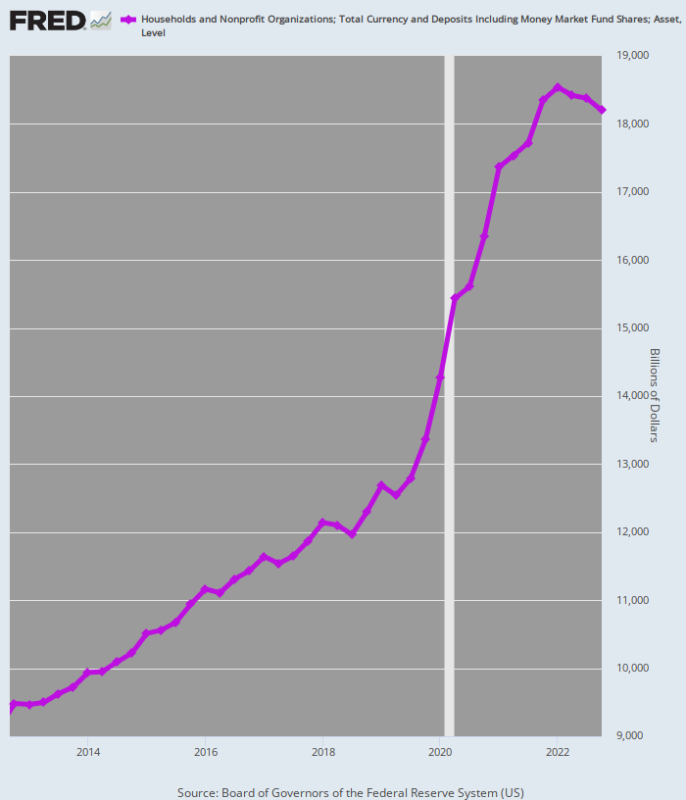

התרשים שלהלן נותן אינדיקציה מסויימת לגודל הצפה בנזילות שיש כעת לנזול באמצעות תנאים כספיים הדוקים יותר לתקופת זמן ממושכת. כלומר, בין הרבעון הרביעי 4 לרבעון הרביעי של 2012, סך יתרות המזומנים של משקי הבית עלו באופן קבוע 5.0 אחוזים שיעור שנתי, רק שערה מעל קצב הצמיחה של התמ"ג הנומינלי.

עם זאת, עקב הגירוי בכנליה שהחלה במרץ 2020, שיעור הצטברות המזומנים בחשבונות משק הבית גדל פי ארבעה 20.0 אחוזים לשנה בין הרבעון הרביעי של 4 לשיא הגירוי ברבעון השני של 2019.

הרווח הזה הסתכם ב-4 טריליון דולר בקצב לב יחסי, וזה מה שהצית את השריפות האינפלציוניות.

מאז השיא ברבעון השני של 2, קצב הצמיחה של יתרות המזומנים של משקי הבית צנח ל-2021% בלבד בשנה. אבל זו רק ההתחלה. במהלך הרבעונים האחרונים החל מאגר המזומנים העצום הזה להתכווץ, אבל ייקח שנים להחזיר אותו לשגרה.

לדוגמה, בקצב צמיחה של 5.0% לפני המגפה, יתרות המזומנים של משקי הבית עד לרבעון הרביעי של 4 היו מסתכמות ב-2022 טריליון דולר. למעשה, הנתון בפועל עמד על 15.47 טריליון דולר, מה שמרמז שייתרות מזומנים עודפות מונעות על ידי דחיפה עשויות לעלות על 18.20 טריליון דולר.

מיותר לציין שכל המזומנים הנוספים הזה מצריכים בצורה דרסטית את הקמפיין נגד האינפלציה של הפד מכיוון שהוא ימשיך לספק כוח הוצאות למשקי הבית גם אם העלאות הריבית של הפד יצליחו להאט את צמיחת ההכנסה הנוכחית. כלומר, המדיניות האינפלציונית הפזיזה של הפד בשנים קודמות עדיין תלויה על הכלכלה כמו שמיכה רטובה, ומבטיחה שהתיקון המיתון בסופו של דבר יהיה קשה הרבה יותר ממה שצפו כעת הפרמה-בולס.

אם שום דבר אחר, ספיגת המזומנים האדירה הזו של משק הבית מבטיחה שמכונות הדפוס של הפד יישארו במצב סרק במשך שנים רבות. אז מסיבת הדפסת הכסף הנהדרת הסתיימה כעת בשני הקצוות של מסדרון Acela.

ואף אחד לא מוקדם מדי!

יתרות מזומן ביתיות, 2012-2022

נדפס מחדש מאת המחבר שירות בתשלום. יש לו גם המשנה.

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.