דו"ח המכירות הקמעונאיות לחודש מרץ הביא ראיות נוספות לכך שתוכנית ההצלה האמריקאית של ביידן של 1.9 טריליון דולר ממרץ האחרון, שהגיעה על גבי 4 טריליון דולר של גירויים שחולקו בעבר, הייתה אחד מאמצעי המדיניות הפיסקלית הגרועים ביותר בכל הזמנים.

אפילו מפברואר 2021, חשבונות בנק ביתיים גדשו במזומנים בגלל הצונאמי של הגירויים הקודמים, כמו גם השבתון הכפוי מהוצאות צרכניות רגילות במסעדות, ברים, סרטים, מכוני כושר, אתרי נופש, מלונות ועוד ועוד.

כלומר, כלכלת ארה"ב הייתה הרבה מתחת למה שמכונה התמ"ג הפוטנציאלי, בגלל התכווצות צד ההיצע של ממשלה, ולא "ביקוש" בפועל ופוטנציאלי חלוש. בהתאם לכך, חלוקת החובות האדירה של עוד סבב שלישי של דברים בחינם הייתה הקש ששבר את גב הגמל האינפלציוני.

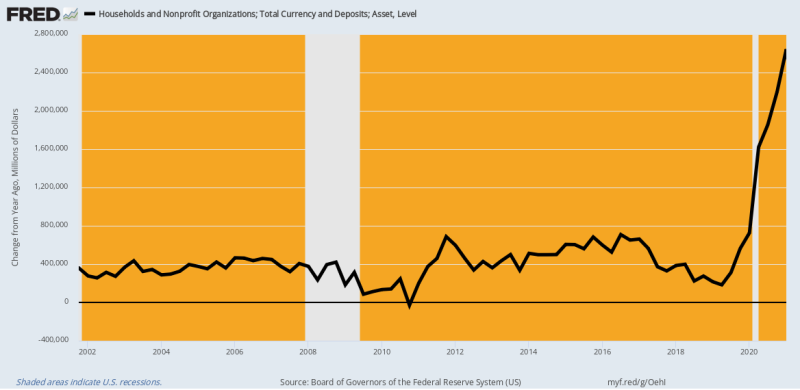

למעשה, התרשים שלהלן של מטבע ביתי ופיקדונות בנקאיים (צ'קים, חיסכון וזמן) מספר לך את כל מה שהם צריכים לדעת בפברואר 2021. בהשוואה לצמיחה רגילה של 400 עד 600 מיליארד דולר, המזומנים והפיקדונות של משקי הבית זינקו. על ידי 2.4 טריליון דולרים בפברואר 2021 לעומת שנה קודמת.

כלומר, משקי בית כבר נחנקו מעודף מזומנים ומשאבים שניתן לבזבז. אז למה בכלל חשבו הדמים (וגם הרבה רפובליקנים) שעוד 1400 דולר לנפש בגירוי ומאות מיליארדי SBA מסתובבים בכסף מוצדקים בכל דרך שהיא?

התשובה, כמובן, היא שהקונצנזוס של וושינגטון/וול סטריט אינו יודע דבר מלבד "ביקוש". העובדות זעקו להיפך, כמובן, כלומר ניתן היה לפתור את ההתכווצות הכלכלית באופן מיידי על ידי זריקת הסגרות, המנדטים וההתלהמות של ד"ר פאוצ'י ושל סיירת הנגיפים שלו. עם זאת הם עזבו את פאוצ'י לעבוד עם ה-NPI המרושעים שלו (התערבויות לא פרמצבטיות) ותקעו במקום זאת במאיץ ה"ביקוש".

שנה/שנה במטבע ובהפקדות של משק הבית, 2002-2021

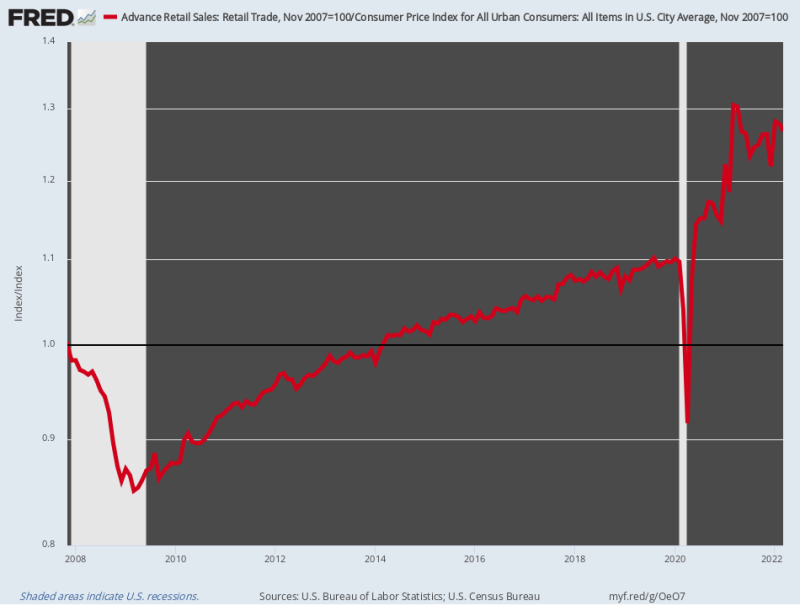

באופן לא מפתיע, המכירות הקמעונאיות המריאו כמו טיל. בעוד שמכירות קמעונאיות מותאמת לאינפלציה גדלו בשיעור נמוך 0.75% לשנה בין שיא נובמבר 2007 שלפני המשבר לפברואר 2020, אז הם האיצו בשיעור 17.2% שיעור לשנה עד מרץ 20021. ההתפרצות המדהימה הזו נבעה מהדחף המשולב של שלושה סבבי גירוי רצופים בשווי 6 טריליון דולר ב-12 חודשים בקושי.

כמובן, ערוצי ההוצאה הרגילים של שירותים נחסמו מאוד על ידי פקודות המדינה - כך שגם הכסף שנחסך מאי יציאה למסעדות וברים וגם הצונאמי של חפצים חינם מוושינגטון הועברו לרכישות פורחות של אמזון. מוצרי סחורה שזורמים במגזר הקמעונאי.

כלומר, בחוכמתה וושינגטון הוסיפה באופן מסיבי לחוב הציבורי כדי להצית ביקוש לסחורה שלא יכלו לענות על ידי ספקים במקום התלויים מאוד בשרשרות אספקה זרות, שהופרשו על ידי הנעילות של קוביד. והכל במטרה להעלות את התמ"ג המדווח טיפה יותר, אפילו כשסיירת הנגיפים שמרה על צד ההיצע הגדול הרבה יותר של מגזר השירותים צמוד למזרן.

במילה אחת, לשילוב של התכווצות "צד ההיצע" המושרה על ידי הממשלה ו"ביקוש" לסחורות מגורה במיוחד, אין אח ורע לאיוולת בדברי הימים של המדיניות הכלכלית של וושינגטון. זו הייתה התפרצות הרסנית במעמד בפני עצמו, והבסיס לאינפלציה הבורחת שפוקדת כעת את הציבור האמריקאי.

למרבה הצער, הג'יג כבר למעלה. המכירות הקמעונאיות מותאמת לאינפלציה במרץ היו למעשה 2.9% להלן רמתם לפני שנה ונראה שהם הולכים לכיוון דרום יותר ויותר, כאשר ההכנסות הריאליות מצטמצמות והמחירים על המדף ממשיכים לעלות.

מדד מכירות קמעונאיות מותאמות לאינפלציה, 2007-2022

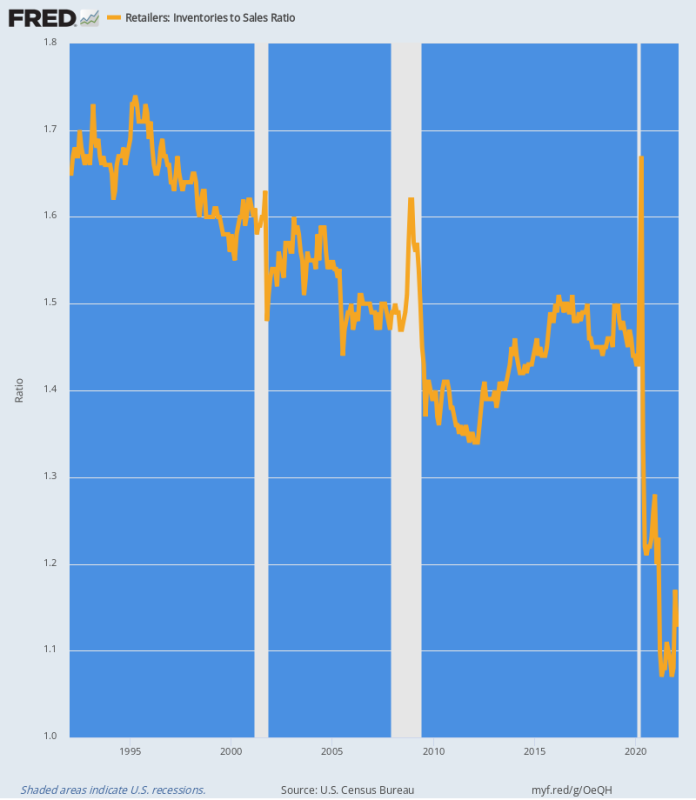

התזוזות לשרשרת האספקה הנובעות מהטירוף המטורף של וושינגטון ניכרות היטב ביחס המלאי למגזר הקמעונאי. בעיקרו של דבר, הצונאמי של הביקוש לסחורות שאב את המלאי מהמערכת כמו טורנדו שעובר בפארק קרוואנים.

כפי שמוצג בתרשים שלהלן, היחס ההיסטורי של מלאי למכירות היה בטווח של 1.4X עד 1.7X. אבל בין מרץ 2020 ליוני 2020, כמעט 84 $ מיליארד מהמלאי הקמעונאי נשאב מהמערכת, הפחתה של 13%.

במקביל, המכירות הקמעונאיות הלכו לשמיים, כלומר יחס המלאי-מכירות ירד לשטח אינקוגניטו. באפריל 2021 היחס ירד לרמה שטרם נראתה 1.07X ובחודש האחרון (פברואר) עדיין עמד על רמה נמוכה במיוחד 1.13X.

התרשים שלהלן הוא הבסיס להתפרצות האינפלציונית הנוכחית. חוק השווקים הוא שכאשר אין דבר על המדפים או במחסנים, המחירים עולים כדי לפנות את הסיפונים ולגרום לרכישת אספקה חדשה. אז עד שהיחסים ההיסטוריים יתאוששו, המחירים הקמעונאיים לא צפויים להתייצב.

יחס מלאי-מכירה קמעונאי, 1992-2022

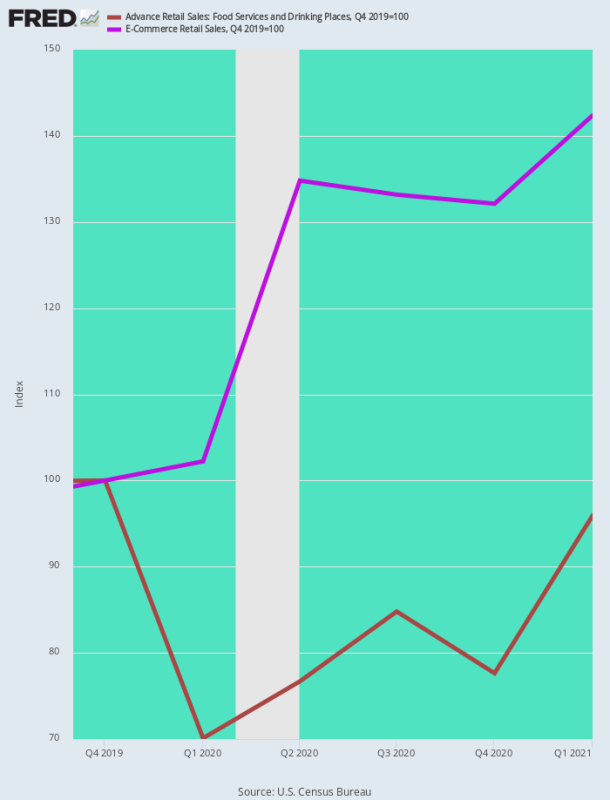

דרך נוספת להסתכל על הזינוק האינפלציוני במוצרי סחורה היא להשוות את מכירות המסעדות, פעילות הקהילה החברתית המובהקת שנסגרה על ידי סיירת הנגיפים, עם מכירות מסחר אלקטרוני, המקום המומלץ להוצאות הצרכנים במהלך קוביד.

לא באופן מפתיע, ברבעון הראשון של 1 המכירות של מסחר אלקטרוני זינקו 42.4% מרמתם שלפני קוביד (הרבעון הרביעי של 4), בעוד שמכירות המסעדות ירדו ב-2019-20% במהלך הימים הראשונים של הסגרות ועדיין היו כמעט 30% מתחת לרמה שלפני קוביד בסוף הרבעון הראשון של 5.

למעשה, ההוצאה הצרכנית התפתלה כמו בייגלה בגלל מדיניות יזומה של וושינגטון שהיו -

- אנטי צמיחה בצד אספקת השירותים;

- בעד הוצאות בצד הביקוש של סחורות.

התוצאה, כמובן, הייתה זינוק כמעט מיידי של אינפלציה בצד הסחורות, אפילו כשמחירי השירותים ירדו בתחילה.

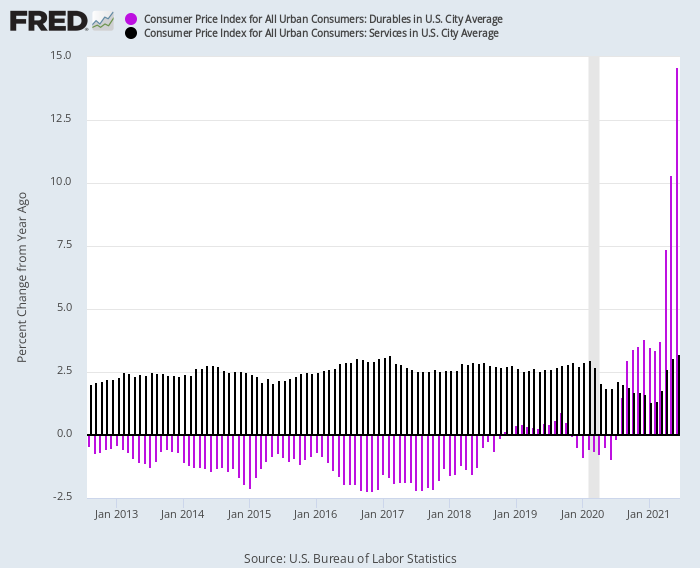

היפוך זה מתואר בצורה דרמטית בתרשים למטה. משנת 2012 ועד פברואר 2020, מדד המחירים לצרכן עבור מוצרים בני קיימא נרשם בעקביות בשיעורי Y/Y שליליים בטווח של 1-2% (פסים סגולים), בעוד שמדד המחירים לצרכן לשירותים (פסים כהים) נרשם באופן עקבי ב-+2.5% Y/ טווח Y.

אבל לאחר תקיפות ה-Covid-lockdowns, המדדים הפכו כיוונים:

- מדד מחירי השירותים ה-Y/Y: ירד עד ל-1.3% עד ינואר 2021 עקב התכווצות חדה בפעילות;

- מדד מחירי מוצרים בני קיימא בשנת 2021: זינק לעלייה דו ספרתית עד אמצע XNUMX בגלל הגידול העצום בביקוש;

שינוי במדד המחירים לצרכן עבור מוצרים בני קיימא מול שירותים, 2012-2021

בולט גם האופן שבו הפרש סחורות מול שירותים זה מתורגם לאינפלציית שכר מסדר שני. למעשה, עובדים סינים ועובדים זרים אחרים קיבלו רוח גבית מהביקוש הגואה לסחורות, בעוד שעובדי הבית בשכר נמוך היו לפתע מרוצים מגידול שכר דו ספרתי.

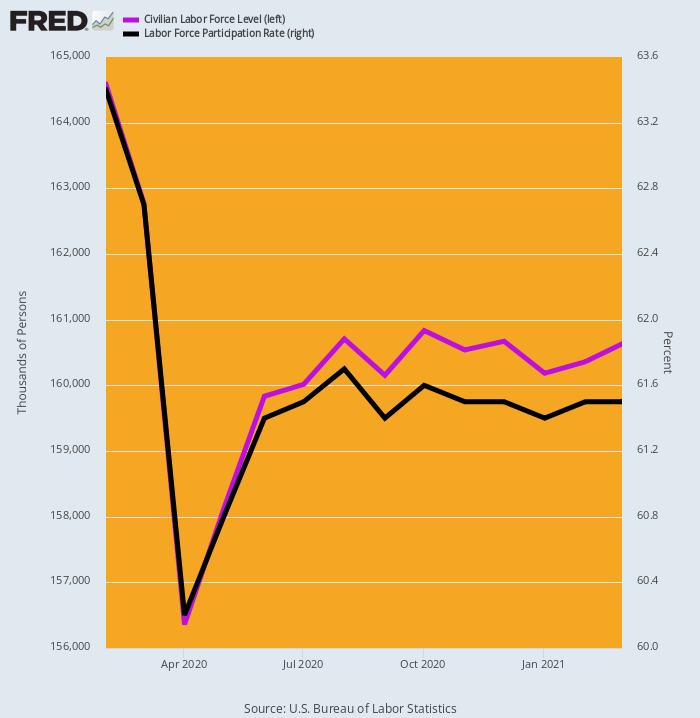

סיבה תורמת לכאורה הייתה השפעת הדברים החינמיים של וושינגטון על היצע העבודה. כפי שמוצג להלן, ה-BLS מדד כוח העבודה צלל ב-8.2 מיליון עובדים או 5% באפריל 2020, ולאחר מכן התאושש רק באיטיות ובחלקיות, כך שבעת הגירוי השלישי במרץ 2021 הוא עדיין היה כמעט 4 מיליון מתחת לפני קוביד. רָמָה.

מתבטא במונחים של מה שמכונה שיעור ההשתתפות בכוח העבודה, הרמה של 63.4% בפברואר 2020 הייתה עדיין רק 61.5% עד מרץ 2021.

מיותר לציין שרוב הצטמקות זו של כוח העבודה התרחשה בקצה השכר הנמוך של שוק העבודה. שם המינימום של 600 דולר לשבוע של וושינגטון לביטוח אבטלה בתוספת שלושת סבבי תשלומי התמריצים הסתכמו בהכנסה שנתית של $ 45,000-– הרבה מעל לרמות שניתן להשיג בענף הפנאי והאירוח, למשל.

שינוי בכוח העבודה האזרחי ובשיעור ההשתתפות, פברואר 2020-מרץ 2021

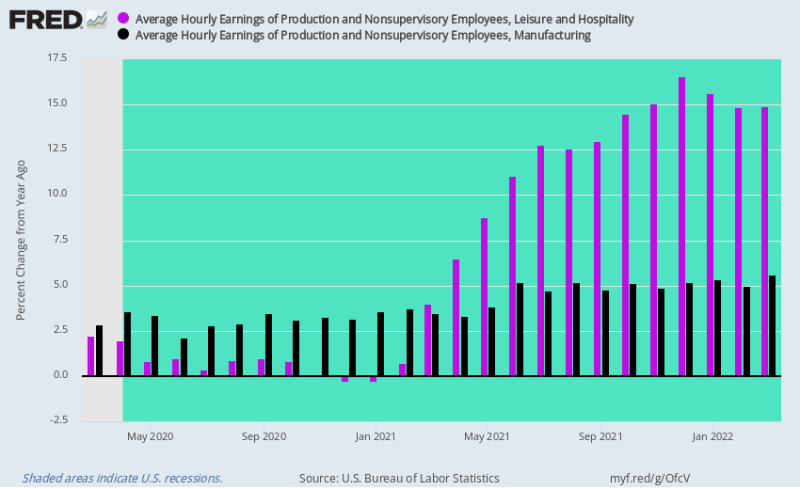

כאשר מגזר השירותים של כלכלת ארה"ב נפתח מחדש בהדרגה בשנת 2021, שיעורי השכר במגזר הפנאי והאירוח הלכו והשתוללו בהלם כפול. לאחר מיתון המסעדות של 2020, הביקוש חזר על כנו, אפילו שכוח העבודה הפנוי צומצם באופן מהותי.

בהתאם לכך, שיעורי השכר החודשיים המריאו כמו טיל, ועלו בשיעור % 14-16 ברבעון הרביעי של 4, כאשר ביטוח האבטלה ותשלומי הגירוי בסך 2021$ לשבוע ירד סוף סוף.

לעומת זאת, שיעורי השכר בתעשייה, שעלו בכ-2-3% בשנה לפני הסגרות של קוביד, הואצו בצורה מתונה מאוד ל-4-5%. כלומר, הם עדיין עצורים בשל התלות המסיבית של כלכלת ארה"ב במקורות זרים, אם כי עלייה מהירה בשיעורי השכר והעלויות בשרשרת האספקה המבוססת בסין סיפקה מידה מסוימת של הקלה.

ובכל זאת, הנקודה החשובה היא שהגירויים המקומיים האדירים וטווית הביקוש שנגרמה מהנעילה משירותים למוצרי סחורה הכניסו לחץ דחיפת עלויות אינפלציונלי למגזר השירותים, אפילו כששיבושים בשרשרת האספקה העולמית ועליות סחורות גרמו לייבוא של שאגה אינפלציה במגזרי מוצרי הסחורה.

זו הייתה למעשה הסערה האינפלציונית המושלמת.

שינוי שנה ברווחים לפי שעה, פנאי ואירוח לעומת ייצור, מרץ 2020 עד מרץ 2022

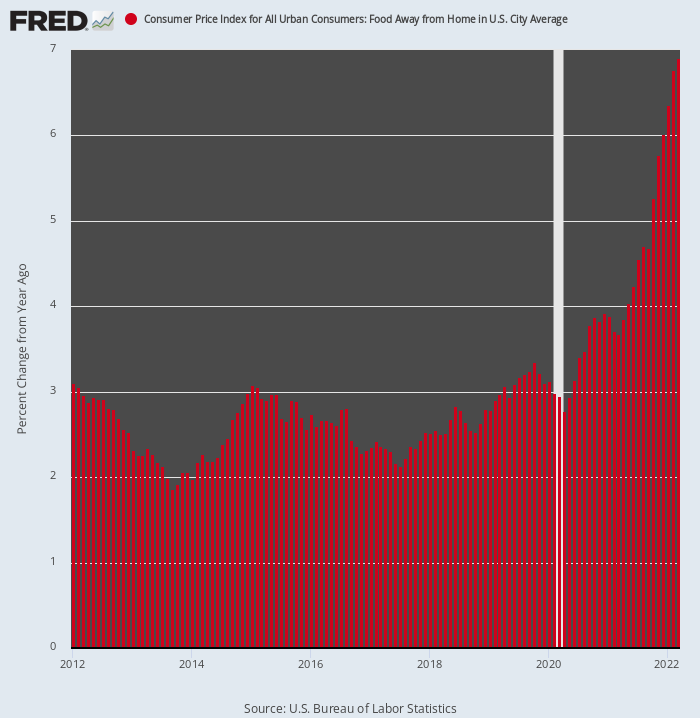

מחוסר ספק, הנה האצת האינפלציה במגזר המסעדנות, לפי מדד המחירים לצרכן תחת הכותרת Food Away From Home. בהשוואה לעלייה של 2-3% ב-Y/Y בשמונה השנים שלפני פברואר 2020, המדד עולה כעת בשיעור 7% תעריף שנתי.

יתר על כן, זה רק מתחיל את העלייה האולטימטיבית שלו. הסיבה לכך היא ששני המרכיבים העיקריים של מבנה העלויות של המסעדה - מזון ועבודה - שניהם עולים כעת בשיעורים דו ספרתיים.

מיותר לציין שהתרחיש שלפנינו שונה בתכלית ממה ששרר בתקופת "הפלציה הנמוכה" שלפני 2020. זאת אומרת, סקטור שהיה עוגן בשיעור האינפלציה הכולל הופך כעת לעוד רקטה דחיפה.

שינוי במדד המחירים לצרכן עבור מזון מחוץ לבית, 2012-2022

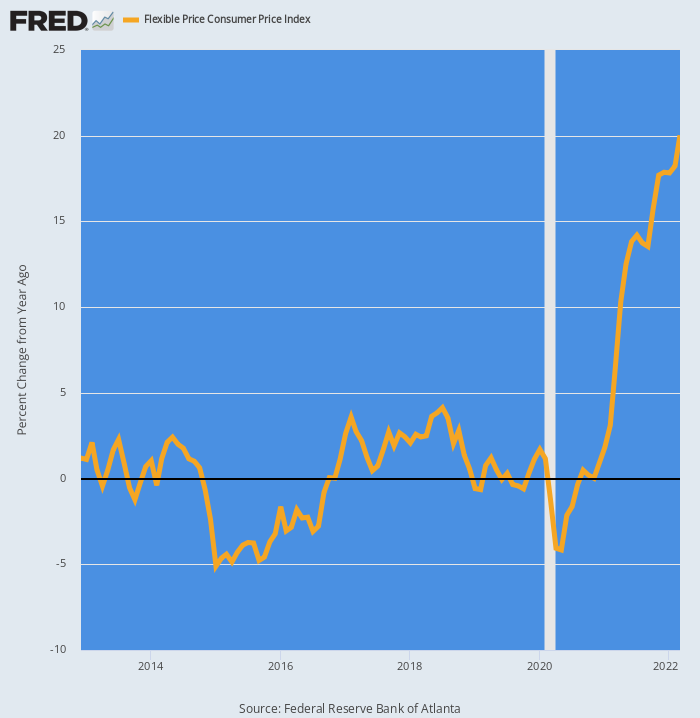

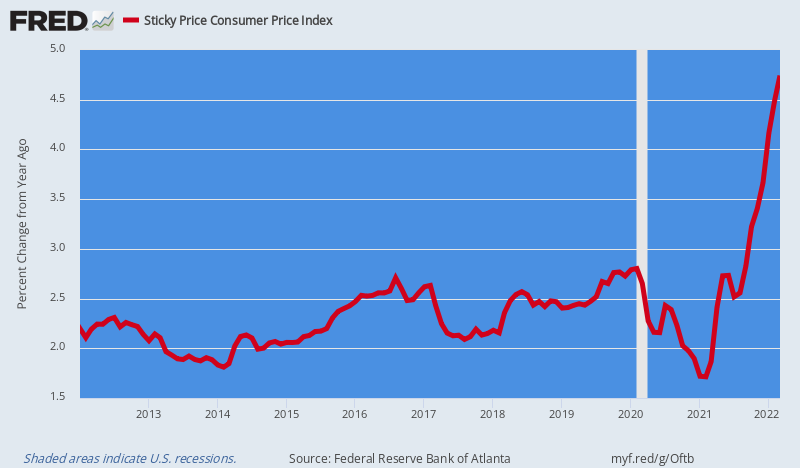

לבסוף, יש לציין שהנתונים המדווחים של מדד המחירים לצרכן מפגרים מטבעם את המחירים בשוק העולמי האמיתי בכל פעם שמתרחש שינוי צעד בכיוון. כדי להמחיש זאת, מדד המחירים לצרכן חולק לשני סלים עם משקלים שונים בתכלית של פריטים בהתאם לשאלה אם הם נחשבים "גמישים" או "דביקים".

לדוגמה, מזון ואנרגיה נחשבים גמישים מכיוון שהם מתומחרים בסופו של דבר בשווקי המכירות הפומביות העולמיות. לעומת זאת, שקלול 31% של דמי השכירות נזקף במידה רבה ומאחר את השוק לפחות שישה חודשים בגלל עיצוב הסקר. לכן:

- מדד המחירים לצרכן דביק: 71.1% ממשקל המדד הכולל עם תחבורה, מחסה ואלמנטים אחרים המהווים 4.7%, 37.9% ו-28.4% מהמשקולות, בהתאמה;

- מדד המחירים לצרכן גמיש: 28.9% ממשקל המדד הכולל עם רכב ואנרגיה, מזון, ביגוד ואחרים מהווים 14.4%, 8.7%, 2.3% ו-3.5% מהמשקולות, בהתאמה.

כצפוי, מאז פברואר 2020, מדד המחירים לצרכן הגמיש הואץ כמו רקטה מאיץ. מעצם א 0.0% שיעור העלייה השנתית הממוצעת בין 2012 ל-2019, מחירים אלו לא עלו ב 20% על בסיס Y/Y.

שינוי ב-Y/Y במדד המחירים הגמיש, 2012-2022

לעומת זאת, מדד המחירים הדביק, שהיה בממוצע א 2.5% עלייה ב-Y/Y לפני 2020, הואצה כעת באופן מתון ל 4.5% על בסיס Y/Y.

אבל הנה העניין. המרכיבים ה"דביקים" של מדד המחירים לצרכן יידבקו בהדרגה בשכר האינפלציוני, במחירי התשומות ובעלויות התקורה שצומחות כעת בשרשרת האספקה - דמי שכירות, שירותים ושירותי בריאות הם דוגמאות מובילות.

גרוע מכך, ל-Fed יש מקל אנטי-אינפלציוני, ואחד שבו הוא נמנע מלהשתמש בו מחשש שהוא יכניס את כלכלת המאקרו למיתון. אנחנו מתכוונים לריביות, כמובן, ולעודף של 87 טריליון דולר של חוב ציבורי ופרטי שמרחף מעל הכלכלה כמו חרב דמוקלס פיננסית.

החוב התאפשר על ידי עשרות שנים של שאיבת כסף פזיזה, אבל עכשיו זה מה שהוא: כלומר, מחסום נתפס בפני פעולה נחרצת ודרמטית של הפד נגד אינפלציה.

יתרה מכך, הדבר האחרון, בתורו, אומר שהדינמיקה האינפלציונית שהושתלה בתקופת קוביד וכעת הוחמרה באופן דרסטי על ידי מלחמת הסנקציות של וושינגטון על אנטרפוט הסחורות העולמי בים השחור, תתגבר רק ברבעונים הבאים.

שינוי ב-Y/Y במדד המחירים הדביק, 2012-2022

בינתיים, חיל הפרשים בוושינגטון לא בא להציל. למעשה, הממשל האמריקני עומד לקבל נחיתה קשה בנובמבר, כאשר הדמוקרטים ככל הנראה יסחפו מתפקידם, מה שיותיר שיתוק צמיג לשנתיים הקרובות, גם כשהסטגפלציה מתעצמת והמשבר העולמי שהופעל על ידי מלחמת אוקראינה לא מוצא שום דבר בונה תוֹצָאָה.

ואכן, כפי שציין ביל קינג בהודעת הבוקר שלו, ביידן ממש שוקע מהעין בסקרים. והאמת נשארת שללא מנהיגות נשיאותית חזקה, מערכת מדיסון שלנו של ממשל מפוצל פשוט לא עובדת.

בדרך כלל, זה דבר נפלא - בדיקה של הדחפים המעצימים של המדינה. אבל עכשיו אנחנו צריכים פעולה דרסטית כדי לסיים את המלחמות, לתקן את התקציב ולתקן את הפד, אך סביר להניח ששום דבר כזה לא יקרה בנסיבות המבשרות כעת.

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.