אפריל היה החודש השביעי ברציפות שבו מדד המחירים לצרכן עלה ביותר מ-6%, וברמה הגבוהה הזו תקציבי משקי בית וחסכונות עלולים להתפורר. אם נמשך שלוש שנים, אינפלציה של 6.0% מביאה ל- 17% אובדן כוח קנייה, לאחר חמש שנים ההפסד הוא 27% ואחרי 10 שנים ההפסד הוא 46%.

אז מה שהדו"ח של היום באמת הראה הוא שהאינפלציה כבר הגיעה לרמה ביניים מסוכנת. וזה עוד לפני שהגענו לשיעורים דו ספרתיים של עלייה שנתית, שבוודאי מסתערים בצנרת.

שינוי ב-Y/Y בעלות הכותרת לצרכן:

- אוקטובר: 6.22%;

- נובמבר: 6.81%;

- דצמבר: 7.04%;

- ינואר: 7.48%;

- פברואר: 7.87%;

- מרץ: 8.54%;

- אפריל: 8.26%

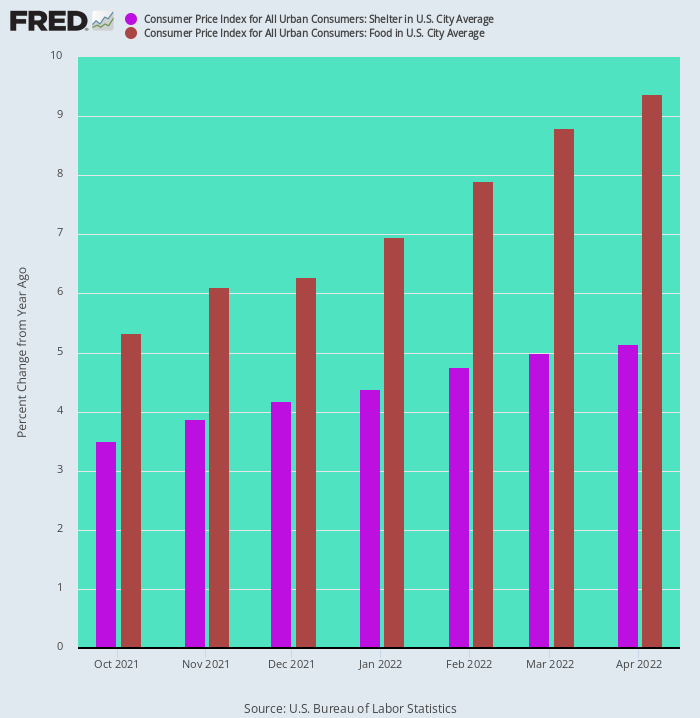

אינדיקטור אחד להמשך הלחץ האינפלציוני כלפי מעלה הוא שמרכיבי המזון והמחסה, אשר יחד אחראים לכך 46% מהמשקל במדד המחירים לצרכן, ממשיכים במגמת עלייה בקצב מהיר.

מאז אוקטובר האחרון מחירי המזון זינקו מ-5.33% על בסיס Y/Y ל-9.38% באפריל. במקביל, מדד המקלט הואץ מ-3.38% ל-5.14%.

השינוי במדד המזון והמקלט במדד המחירים לצרכן, אוקטובר 2021-אפריל 2022

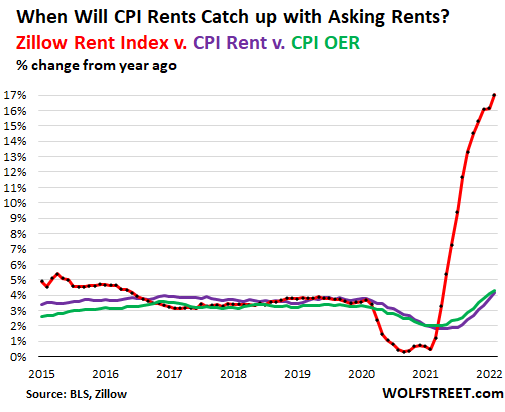

מיותר לציין שהברים העולים מעל הם לא הסוף של גל המזון והמקלט. כך למשל, עליות ה-Y/Y במהלך אפריל במדד ה-OER (שכירות שווה לבעלים) ובמדד שכר הדירה הראשוני היו 4.79% ו-4.82%, בהתאמה. עם זאת, מדד שכר הדירה הנחשב של Zillow עלה 17% בחודש האחרון.

עם זאת, בשל זמני הפיגור המובנים בתהליך גביית שכר הדירה של BLS, זה רק עניין של זמן עד ששני מרכיבי מקלט BLS אלה יסגרו את הפער עם נתונים מבוססי שוק. ושני הסעיפים הללו לבדם מהווים 31.4% ממדד המחירים לצרכן.

כמו כן, האוכל נמצא בעיצומו של הזינוק האינפלציוני הארס ביותר מאז שנות ה-1970. על בסיס שנה על פני שנים, אלו הם חלק מהלחצים שניכרים בדוח מדד המחירים לצרכן של אפריל:

אחוז שינוי משנה לשנה:

- דגים: 13%;

- בשר בקר: 14%;

- קפה: 14%;

- חלב: 15%;

- עוף: 15%;

- בייקון: 18%;

- ביצים: 23%;

- קמח חיטה: 33%;

מיותר לציין שהנתונים לעיל מייצגים לחצים אינפלציוניים שכבר עשו את דרכם למדפי הסופרמרקטים. אבל הגעה עוד יותר במעלה הזרם למדד ה-PPI והסחורות למזון מגלה שמדדי ה-CPI למזון בשום אופן לא הגיעו לשיא.

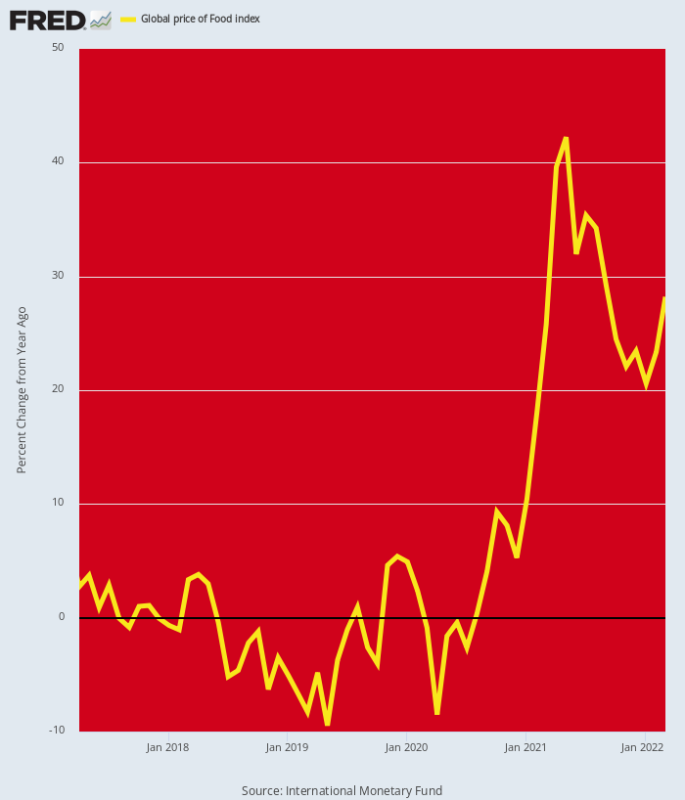

ברמת הסחורות, מדד המזון העולמי עדיין עולה ב- 28% לעומת שנה קודמת - נתון שעשוי בהחלט להאיץ באופן משמעותי במהלך מאזן השנה אם מחיר הדשנים המריא יוביל לצמצום החזוי של יישומי החקלאים ולפיכך ירידה מהותית בתשואות בסתיו הקרוב.

בהמשך הזרם ברמת מחירי היצרן, רשימת הפריטים הגדלים בשיעורים דו ספרתיים ממשיכה להתארך, כלומר כל הפחתה בעליית מחירי הסופרמרקטים רחוקה מאוד.

שינוי רכיב PPI של שנה/שנה:

- ספגטי/מקרוני: 10.3%;

- חסה: 12.0%;

- חלב: 16.4%;

- מיץ תפוזים: 17.2%;

- חזיר: 17.7%;

- חמאה: 17.9%;

- בייקון: 19.4%;

- עוף: 20.3%;

- בשר בקר: 24.2%;

- סוכר: 32.2%;

- ביצים: 33.8%;

- נקניקיות: 37.1%;

- כבש: 43.8%;

- שמן סויה: 60.7%;

- קפה: 70.6%

שנה/שנה מדד מחירי המזון העולמי

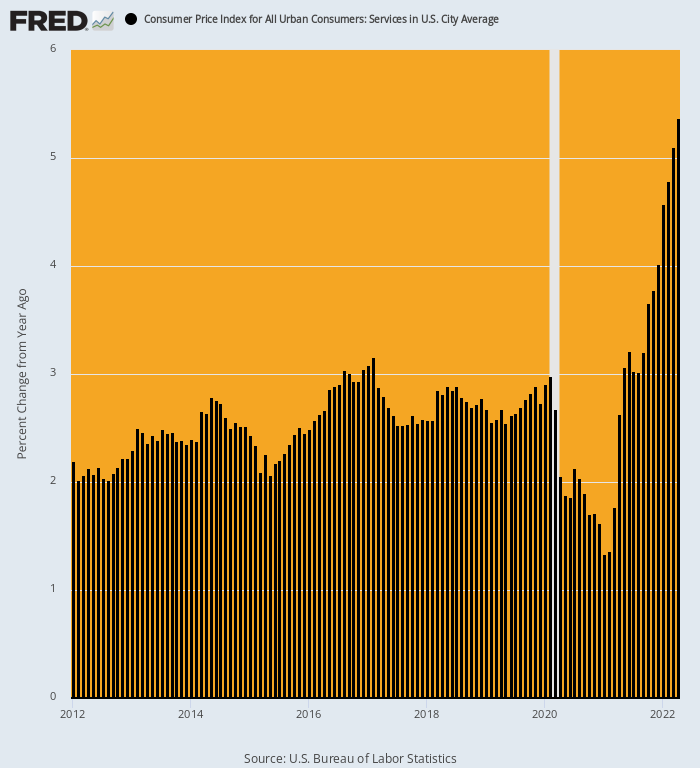

עוגן לרוחב במדד המחירים לצרכן הכללי לאחרונה היה הצניחה הזמנית במחירי השירותים שהתרחשה במהלך חודשי הנעילה הכבדים של 2020. בהשוואה לעליות המגמה שהתרכזו בסביבות 2.5% במהלך שנות ההתאוששות בין 2012-2019, רכיבי שירותי המדד ירדו עד נמוך כמו 1.3% על בסיס Y/Y בינואר 2021.

אבל הברכה הזו הנובעת מהפסקת הפעילות בהוראת המדינה במקומות הקהילה החברתית נמצאת כעת היטב במראה האחורית. לעומת א 2.63% עלייה ב-Y/Y באפריל 2021, בחודש שעבר עלה מדד השירותים הכולל 5.37% או להכפיל את שיעורו לפני שנה. והשירותים מהווים 62% מהמדד.

שינוי במדד שירותי מדד המחירים לצרכן, 2012-2022

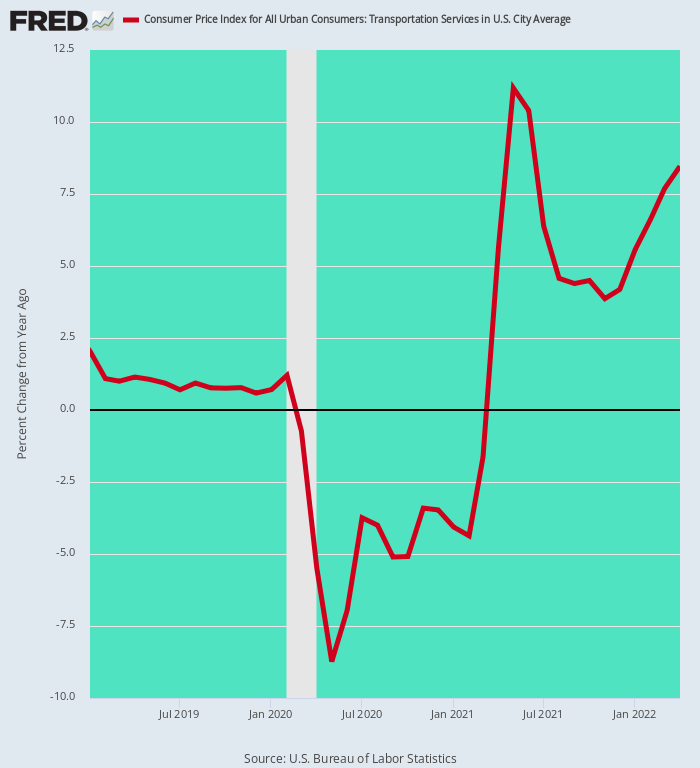

דוגמה מאירה לצניחה זמנית זו ולאחר מכן להתאוששות חזקה במגזר השירותים מספק תת-מדד שירותי התחבורה. בגלל השבתת הנסיעות האוויריות וחלק ניכר מהתחבורה ההמונית במהלך האביב והקיץ של 2020, ירד מדד שירותי התחבורה ל--8.7% בתחתית מאי 2020 ונשארה שלילית על בסיס Y/Y עד פברואר 2021.

אבל כעת הפתיחה המחודשת של הפעילות אפשרה לתעריפים ולמחירים להתאושש יותר. מחירי הטיסה לבדם עלו ב-33% באפריל, בעוד ששירותי התחבורה בסך הכל עלו בשיעור 8.5% על בסיס Y/Y. שוב, הסיפור הוא לא כל כך הרווחים באפריל 2022 אלא ביטול ההשפעות החד-פעמיות של Covid-Lockdown שהובילו באופן זמני להורדת ה-CPI הכולל.

שנה/שנה בשירותי תחבורה, ינואר 2019 עד אפריל 2022

מגזר השירותים הרפואיים האינפלציוניים מבחינה היסטורית מציג את אותו דפוס בגדול. לאחר שעלה ב-a 3.1% שיעור לשנה בין 2012 לפברואר 2020, תחילתו של עידן קוביד ממש גרמה למדד לבצע סלטות.

בתחילה, היא זינקה לשיעור של 6.0% ב-Y/Y עד יוני 2020 בתגובה להצפה של מערכת הבריאות במקרי קוביד, אך לאחר מכן נכנסה לצניחה חדה כאשר חלקים גדולים של שירותי בריאות לפי שיקול דעת הוזמנו על ידי סיירת הנגיפים. עד לתחתית יוני 2021, שיעור ה-Y/Y ירד לרמה סביר 0.8%, הרמה הנמוכה ביותר מאז שנות ה-1950.

מיותר לציין שהעוגן הזה לכיוון הרוח במדד המחירים לצרכן לא נועד להחזיק מעמד. החל מאפריל 2022, הרווח משנה לשנה מגיע בחזרה 3.5%, ויש לו את כל ההסתברות להגיע גבוה יותר, לא נמוך יותר.

רווח ב-Y/Y ב-CPI של שירותי רפואה, 2017-2022

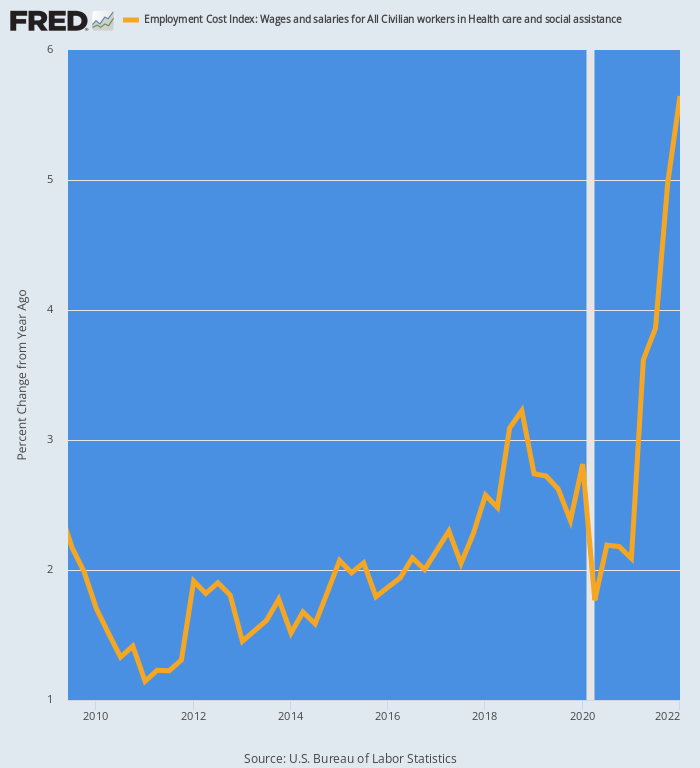

זה במיוחד המקרה מכיוון ששיעורי העבודה מזנקים כעת. עבור מגזר הבריאות הכולל עלה מדד עלות התעסוקה ב- 5.6% ה-Y/Y ברבעון הראשון של 1 והולך גבוה יותר בגלל עליות דו ספרתיות בעלויות של אחיות ועובדי בריאות אחרים במחסור.

התרשים שלהלן מציג את השינוי הצעד המתבצע כעת. בין הרבעון השלישי של 3 לרבעון הרביעי של 2009 עלויות הפיצויים בתחום הבריאות עלו בשיעור 2.0% לשנה. עם זאת, אנו מעריכים שעד סוף הרבעון השני של 2, שיעור הרווח ב-Y/Y יהיה פי שלושה מזה בשעה 6.0% או גבוה יותר.

בהתחשב בעובדה שפיצויים הם ללא ספק העלות הגדולה ביותר עבור ספקי שירותי בריאות, לא תהיה להם ברירה בחודשים הבאים מלבד להעלות את המחירים והעמלות על בסיס תואם.

שינוי במדד עלות העסקה לעובדי בריאות וסיוע סוציאלי, 2009-2022

בסך הכל, דוח מדד המחירים לצרכן באפריל הזכיר שוב שאנו נמצאים במשחק כדור אינפלציוני חדש לחלוטין. בתוכנית הגדולה של ההיסטוריה, מתברר ש-2012-2019 היו סטייה, בגלל המעבר החד-פעמי של הייצור לרשתות אספקה גלובליות בעלות נמוכה ומסע הדפסת הכסף העולמי האדיר של הבנקים המרכזיים שסיפקו הרבה זולים הון חוב להשקעות עולמיות בתשתיות, חומרי גלם, ייצור ותחבורה.

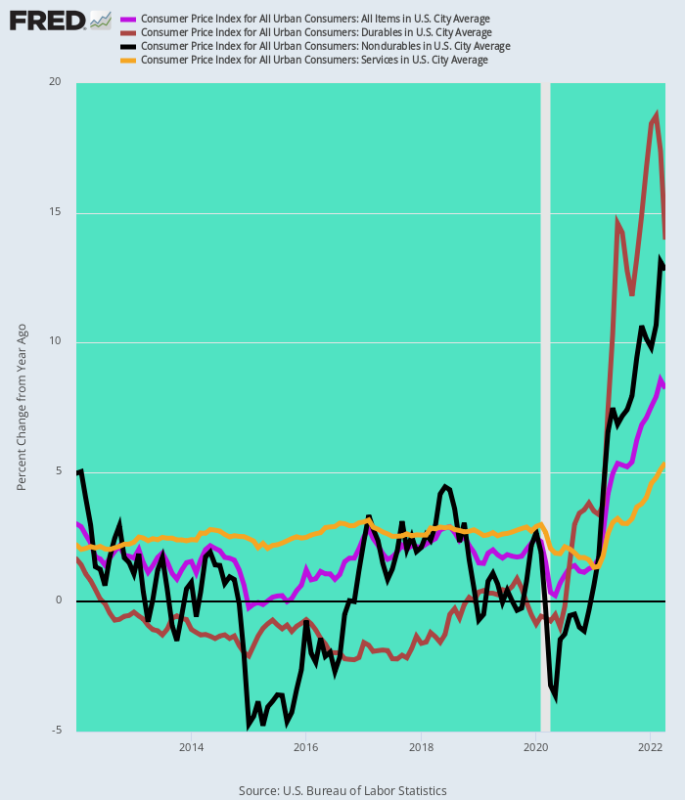

כתוצאה מכך, מדד המחירים לצרכן הכולל עמד על ממוצע של 1.6% לשנה בלבד בשל אינפלציה שלילית במוצרים בני קיימא, עליות מגמה זעירות בסחורות ובמוצרים שאינם בני קיימא ועליות של 2.6% בשנה עבור שירותים. לעומת זאת, עליות ה-Y/Y שדווחו ב-AM לאפריל 2022 נמצאות במגרש אחר.

עידן ה"פלציה הנמוכה" המזויף של הפד הסתיים ונגמר.

2012-2019 עלייה לשנה לעומת עלייה באפריל 2022 ב-Y/Y:

- עלות עמידה לצרכן:-1.0% לעומת +14.0%;

- מדד המחירים לצרכן לא-עמידים: +0.3% לעומת +12.8%;

- שירותי מדד המחירים לצרכן: +2.6% לעומת +5.4%;

- מדד כולל: +1.6% לעומת + 8.3%

שינוי במדד המחירים לצרכן ומרכיביו העיקריים, 2012-2022

בקיצור, אנחנו לא יכולים לראות הקלה בטווח הקרוב מהסערה המושלמת שתוארה למעלה. גם הפיגועים בסין בקוביד וגם מלחמת אוקראינה ימשיכו להטריד את שרשראות האספקה ואת שוקי הסחורות, בעוד שהשירותים המקומיים יוצאים למירוץ של המדיניות הפיסקלית שגרמה למחסור בכוח אדם ולעלייה כתוצאה מכך באינפלציית העלויות במגזר השירותים.

מצד שני, הפד עשה את מצע הביקוש העודף שלו לאורך שנים של הדפסת כסף לא מותאמת. כעת אין לה ברירה אלא להדק בצורה הרבה יותר אגרסיבית וארוכה יותר ממה שציפו וול סטריט וושינגטון כאחד.

כמובן, ראש הקיטור האינפלציוני שתואר לעיל יוקל בסופו של דבר. כלומר, לפי תרופה עתיקת יומין של מיתון ודוזזי בזה.

משוכפל מאת המחבר אתר.

פורסם תחת א רישיון בינלאומי של Creative Commons ייחוס 4.0

עבור הדפסות חוזרות, נא להחזיר את הקישור הקנוני למקור מכון ברונסטון מאמר ומחבר.